-

财报

财报

【财报】趣活前三季营收增长72%净利下滑913% 灵活用工新规或影响深远

近日,灵活用工平台趣活(Nasdaq: QH)发布了第三季度财报,报告显示,公司第三季度实现营收11亿元,同比增长44%,归属于母公司股东净利润为2492万元。前三季度营收增长72%至29.4亿元,归母净利下降913%亏损8656万元。

趣活成立于2012年,主要为餐饮配送、共享单车运维、网约车司机管理、保洁家政行业公司提供灵活用工解决方案。从营收结构来看,即时配送贡献了主要收入。2021年第三季度,趣活即时配送解决方案业务营收为10.5亿元,同比增长38%。该业务的营收占比达到95%,此前的2017年至2019年,趣活即时餐饮配送的收入占比分别为100%、98%和98.6%。

移动服务解决方案业务包括共享单车、网约车和货运服务解决方案,营收为3460万元,同比增长365%。家政及住宿解决方案业务营收2190万元,同比增长538%,财报显示,这部分大幅增长主要得益于趣活以1.33亿元收购来来信息科技(深圳)有限公司54.22%的股权,扩大了客户群。

报告期内,趣活Q3平均每月送货订单数量为5310万份,同比增长59%。趣活的服务范围已拓展至全国131个城市的1231个商圈,去年同期为81个城市的1067个商圈。

第三季度,趣活收入成本为10.6亿元,同比增长53%,高于同期的营收增长率。趣活在财报中解释称,主要原因是业务扩张导致成本增加,另外报告期内公司增加了招聘费用和设备成本。

趣活于2020年7月在美国纳斯达克上市,开盘报15.31美元。随后股价一路下探,截至11月30日收盘,趣活收报1.68美元/股,最新市值为8802万美元,较高点蒸发了超90%。

对于趣活股价大幅下跌,艾媒咨询CEO张毅分析,中概股面临美国政策的不确定性,在一定程度上打击了投资者的信心。另外,趣活的财务数据表现并不是很乐观。趣活服务于巨头公司,理论上来讲是有一定的发展机会,但是趣活过去的利润水平并不理想,增收不增利。

2017年至2020年期间,趣活分别实现营收6.5亿元、14.7亿元20.6和25.8亿元,毛利率分别为4.4%、7.9%、7.9%和7.5%。前三年分别亏损了1397万元、4261万元和1177万元,直到2020年扭亏为盈,归母净利润为343万元。但今年前三季度再次录得亏损,同比扩大913%。

张毅表示,从经营方面来看,趣活面对的客户是非常大的企业,而趣活只是一个中介平台,议价能力不强,处在相对比较被动的位置。趣活能不能讲出一个好故事、交出好业绩,都是投资者所关注的。

此外,今年以来,灵活用工模式受到国家主管单位和社会的高度关注。张毅认为,灵活用工赛道的发展存在不确定性,为趣活未来的发展成长蒙上一层阴影。此前,外卖平台主要通过骑手众包的方式来规避税收、社保等开支,降低成本。

如今政策监管加强,意在保障灵活就业人员的合法权益。今年7月,人力资源和社会保障部、国家发展改革委、市场监管总局等八部委共同发布的《关于维护新就业形态劳动者劳动保障权益的指导意见》指出,要指导企业与劳动者订立书面协议,合理确定企业与劳动者的权利义务。企业也在表态进行整改。在美团最新的财报电话会议上,美团CEO王兴明确表示要完善骑手社会保障。

对于趣活未来的出路,张毅认为,可以在经营方式、商业模式创新等方面打造竞争壁垒,另外,财务数据表现也非常重要。

-

财报

财报

【财报】同道猎聘2021年三季度财报:营收6.8亿,同比增长50.2%

同道猎聘(06100.HK)公布第三季度业绩,截至2021年9月30日止三个月,公司收益为人民币6.82亿元,同比增长50.19%;毛利为人民币5.28亿元,同比增长48.24%;公司拥有人应占纯利为人民币7472.7万元,同比增长125.80%。

2021年前三季度,公司收益为人民币18.80亿元,同比增长48.98%;毛利为人民币14.82亿元,同比增长47.82%;公司拥有人应占纯利为人民币1.28亿元,同比增长90.98%。

截至2021年9月30日止三个月,为企业用户提供人才获取服务及其他人力资源服务所得收益为人民币5.90亿元,按年增加39.4%。公司的验证企业用户数目由2020年9月30日的682,001名增加至2021年9月30日的946,077名,按年增加38.7%。

2021年第三季度,凭藉积极的营销手段及全面的人才发展服务(包括职业谘询、证书培训等)让线上平台的个人用户流量稳定增长,更于2021年9月创下历史新高。截至2021年9月30日止三个月,为个人用户提供人才发展服务所赚取的收益为人民币9160万元,按年增加206.1%。注册个人用户数目由2020年9月30日的6140万名增加至2021年9月30日的7160万名,按年增加16.6%。

公司在截至2021年9月30日止九个月表现理想,为公司在本年度取得杰出成绩打下强心针。面对瞬息万变的市场动态,公司保持敏锐的思维,透过更积极的营销手段及升级产品策略,积极抢占市场先机。展望未来,加速数字化趋势会令在线招聘市场增长,而完善监管体系则可确保公平、健康且可持续的营商环境。

此外,公司计划继续增强技术能力优势。公司持续投资研发,为公司的创新SaaS产品、高级配对算法及数据安全机制奠定了坚实基础。高度重视集团内各业务分部的业务流程系统集成及数字化。系统优化最终将通过公司超卓业务表现的快速增长反映。

运营数据方面,三季度猎聘平台验证企业用户数量增至94.6万家,同比增长38.7%;验证猎头用户数量增至19万名,同比增长13.6%;个人用户数量增至7,160万名,同比增长16.6%;全行业新发职位同比增长超39.3%。

此外,2021年前三季度,猎聘新注人群中25岁以下年轻群体占比为47%,较去年同期提高近10个百分点,用户活跃度和用户粘性显著增强。财报披露,报告期内,通过不断优化不同背景用户的服务体验,猎聘平台过去18个月简历更新数同比增长37.9%,验证猎头触达个人用户次数同比增长34.3%

作为一站式人才服务提供商,公司将继续凭藉在中高端人才平台市场的优势,追求以卓越且多元的产品发展,实现更好的用户体验和更广泛的用户覆盖。个人用户方面,公司贯彻吸引年轻人才的策略,中高端人才库的年轻人才增加为公司创造巨大的增长潜力。由于年轻人才一般更容易适应新兴技术及网络工具,年轻人才数量增加亦推动了人才服务数字化的长期发展。企业用户方面,公司仔细识别及将注册企业用户分类到指定组别。对于各个细分用户群,公司将推广多样化产品及实施特定销售策略。公司期望通过识别及满足不同用户需求实现更强的用户粘性、更广的用户覆盖以及更长远的增长。

-

财报

财报

【财报】BOSS直聘:2021年Q3营收12.11亿元,同比增长105%,但利润暴增636%

北京时间11月23日晚间消息,Boss直聘(Nasdaq: BZ)今日发布了截至9月30日的2021年第三季度财报,营收为人民币12.118亿元(约合1.881亿美元),较2020年同期的人民币5.901亿元增长105.4%。净利润为人民币2.862亿元(约合4440万美元),而2020年同期净利润为人民币3380万元。

不按美国通用会计准则,调整后的净利润为人民币3.851亿元(约合5980万美元),而2020年同期调整后的净利润为人民币5230万元,利润同比暴增636.3%。

第三季度业绩摘要:

· 营收为人民币12.118亿元(约合1.881亿美元),较2020年同期的人民币5.901亿元增长105.4%。

· 平均月活跃用户(MAU)为2880万,比2020年同期的2240万增长28.6%。

· 在截至2021年9月30日的12个月里,付费企业客户总数为400万,与截至2020年9月30日的12个月的190万相比增长110.5%。

· 净利润为人民币2.862亿元(约合4440万美元),而2020年同期净利润为人民币3380万元。

· 不按美国通用会计准则,调整后的净利润为人民币3.851亿元(约合5980万美元),而2020年同期调整后的净利润为人民币5230万元。

第三季度业绩分析:

营收为人民币12.118亿元(约合1.881亿美元),较2020年同期的人民币5.901亿元增长105.4%。

总运营成本和支出为人民币9.039亿元(约合1.403亿美元),较2020年同期的人民币5.591亿元增长61.7%。

营收成本为人民币1.548亿元(约合2400万美元),较2020年同期的人民币6890万元增长124.7%。

销售和营销费用为人民币4.164亿元(约合6460万美元),较2020年同期的人民币2.836亿元增长46.8%。

研发费用为人民币2.093亿元(约合3250万美元),较2020年同期的人民币1.396亿元增长49.9%。

总务和行政费用为人民币1.233亿元(约合1910万美元),与2020年同期的人民币6710万元相比增长83.8%。

运营利润为人民币3.111亿元(约合4830万美元),而2020年同期为人民币3440万元。

净利润为人民币2.862亿元(约合4440万美元),而2020年同期净利润为人民币3380万元。

不按美国通用会计准则,调整后的净利润为人民币3.851亿元(约合5980万美元),而2020年同期调整后的净利润为人民币5230万元。

归属于普通股股东的每股美国存托股(ADS)基本和摊薄净利润分别为人民币0.66元(约合0.10美元)和人民币0.62元(约合0.10美元),而2020年同期每股ADS净亏损人民币0.55元。

不按美国通用会计准则,归属于普通股股东的每股美国存托股(ADS)基本和摊薄净利润分别为人民币0.89元(约合0.14美元)和人民币0.83元(约合0.13美元),而2020年同期每股ADS净亏损人民币0.21元。

截至2021年9月30日,现金及现金等价物、短期投资总额为人民币119.411亿元(约合18.532亿美元),而截至2020年12月31日为人民币45.346亿元。这一增长主要得益于2021年6月进行的IPO(首次公开招股),以及运营活动产生的净现金。

公司创始人、董事长兼首席执行官赵鹏先生评论说:“看到我们商业模式的有效性继续得到验证,令人鼓舞。在第三季度,我们专注于改善我们对现有用户的服务和增强我们的核心竞争力,不断投资于平台和数据安全增强。我们相信这是推动我们业务可持续增长和创造长期价值的关键因素。作为一家上市公司,我们将恪守我们的使命和承诺,继续利用技术的力量为个人发展和我们所服务企业的繁荣做出宝贵贡献。”

首席财务官张宇先生表示:“我们第三季度的收入同比增长105.4%至人民币12.118亿元。我们的净收入达到人民币 286.2 百万元,调整后的净收入达到人民币 385.1 百万元,显示出健康稳健的利润率类型,我们相信随着业务的成熟,我们的核心在线招聘业务可以实现。我们坚定地致力于继续对人才进行投资,研发和销售人员的人数依次增长。”

同时表示:“暂停用户新增对团队带来了较大的挑战,但公司用技术改造传统人力资源服务的模式有效性没有发生变化。挑战也是机遇,公司应利用这段时间加强核心能力建设,优化增长思路,追求更高质量、更安全的发展”

业绩展望:

Boss直聘预计,2021年第四季度总营收将达到人民币10.2亿元至10.5亿元,同比增长58.1%至62.8%。

相关背景:2021年6月11日,公司完成首次IPO公开募股,发行价是19美元。2021年7月5日,公司宣布 接受国家互联网信息办公室网络安全审查。因此,“BOSS直聘”应用程序已被要求暂停新用户注册。该过程仍在进行中,该公司表示正在与监管机构就其审查充分合作。关于HRTechChina

HRTechChina 是中国首家领先的专注人力资源科技商业服务平台,作为HR领域唯一深度垂直独立的第三方专业服务机构,致力于推动中国人力资源科技进步与发展,持续引领行业新科技新趋势新产品新方向。HRTechChina核心报道中国HR科技创新企业与产品,关注并实时分享全球的人力资源科技资讯。定期发布行业市值榜单和HR科技云图,持续举办高品质的专业前沿论坛论坛,表彰认可业内先进。

-

财报

财报

【财报】Workday 公布 2022 财年Q3第三季度财务业绩

亮点:

· 财政第三季度总收入为 13.3 亿美元,同比增长 20.0%

· 订阅收入为 11.7 亿美元,同比增长 21.0%

· 24 个月的订阅收入积压 为 71.2 亿美元,同比增长 19.7%

· 订阅总收入积压为 109.7 亿美元, 同比增长 23.7%

2021 年 11 月 18 日-财务和人力资源企业云应用领域的领导者Workday, Inc.(纳斯达克股票代码:WDAY)今天公布了截至 10 月 31 日的 2022 财年第三季度业绩

2022 财年第三季度业绩

总收入为 13.3 亿美元,比 2021 财年第三季度增长 20.0%。订阅收入为 11.7 亿美元,比去年同期增长 21.0%。

营业收入为 2390 万美元,占收入的 1.8%,而去年同期的营业亏损为 1410 万美元,占收入的负 1.3%。第三季度非 GAAP 营业收入为 3.322 亿美元,占收入的 25.0%,而去年同期的非 GAAP 营业收入为 2.681 亿美元,占收入的 24.2%。1

每股基本和摊薄净收益为 0.17 美元,而 2021 财年第三季度基本和摊薄每股净亏损为 0.10 美元。非 GAAP 基本和摊薄每股净收益分别为 1.15 美元和 1.10 美元,而去年同期的非 GAAP 基本和摊薄每股净收益分别为 0.92 美元和 0.86 美元。2

经营现金流为 3.847 亿美元,上年同期为 2.938 亿美元。

截至 2021 年 10 月 31 日,现金、现金等价物和有价证券为 35.5 亿美元。

新闻评论

联合创始人、联合首席执行官兼董事长 Aneel Bhusri 表示:“随着我们通过多样化的产品组合和多种上市杠杆继续扩大目标市场,我们又实现了强劲的季度增长,这有助于支持我们的持续增长。” ,工作日。“我继续对摆在我们面前的巨大机遇保持乐观,这得益于我们员工的不可思议的努力、我们对创新的不懈关注以及我们不断增长的客户社区——其中包括一些世界上最大的长期通过 Workday 为他们的未来投资。”

Workday 联合首席执行官查诺·费尔南德斯 (Chano Fernandez) 表示:“在第三季度,我们继续看到需求增长超出我们的预期,越来越多的全球组织选择我们的产品来管理他们的人员和财务,现有客户也在扩大他们的 Workday 足迹。” “展望未来,我们将继续加快对市场推广工作和员工的投资,他们对我们的成功至关重要。我们处于有利地位,为 2023 财年奠定了坚实的基础。”

Workday 联合总裁兼首席财务官 Robynne Sisco 表示:“我们报告了强劲的第三季度,再次加速订阅收入增长,因为全球各地的组织都将 Workday 作为推动其财务和人力资源数字化转型的战略合作伙伴。” . “因此,我们将 2022 财年的订阅收入指引提高至 45.33 亿美元至 45.35 亿美元,增幅为 20%。我们预计第四季度订阅收入为 12.16 亿美元至 12.18 亿美元,增长 21%。我们还将 2022 财年的非 GAAP 营业利润率指引提高至 22%。”

近期亮点

作为对成熟领导者的持续投资的一部分,Workday 宣布将 Doug Robinson 晋升为联席总裁 - 立即生效,将 Barbara Larson 晋升为首席财务官 - 于 2022 年 2 月 1 日生效。随着这些变化,Robynne Sisco 将继续担任联合总裁-总裁与道格一起。此外,Workday 任命 Pete Schlampp 为首席战略官,Sayan Chakraborty 为产品和技术执行副总裁。

Workday 宣布有意收购基于云的外部劳动力和供应商管理技术的行业领导者 VNDLY。通过 VNDLY,Workday 将为组织提供统一的劳动力优化解决方案,帮助组织管理所有类型的员工并支持整体人才战略。

Workday收购了Zimit,这是专为服务行业构建的唯一配置报价 (CPQ) 解决方案之一,进一步扩展了 Workday 产品组合,使 CFO 办公室能够进行数字化转型。

Workday宣布了Workday Scheduling and Labor Optimization,这是一种智能的、员工优先的调度解决方案,可将劳动力需求与员工偏好相匹配,以便组织可以更好地优化轮班计划,并为一线员工提供灵活性并控制他们的工作时间和方式。

Workday宣布,近 1,000 家组织正在使用 Skills Cloud 在不断变化的工作环境中有效地招聘、聘用和留住员工。该公司还宣布了一个新的打包解决方案——技能基础——来帮助客户加速和发展他们基于技能的人才战略。

Workday发布了Workday Everywhere,这是打包的连接器,通过将 Workday 任务和洞察直接带入数字工作区,提供简单、互联且更具吸引力的员工体验。

Workday连续第六年在 2021 年 Gartner® 魔力象限™ 为 1,000 多家员工企业提供的云 HCM 套件中被评为领导者,并在整体执行能力方面名列前茅。3

根据最终用户专业人士的反馈和评级,Workday Financial Management凭借面向中型、大型和全球企业的云核心财务管理套件产品荣获Gartner Peer Insight 2021 年客户选择奖。

Workday宣布,在今年早些时候收购 Peakon ApS 之后,领先的员工敬业度解决方案现在被称为 Workday Peakon Employee Voice,标志着 Peakon 与 Workday 整合的一个重要里程碑。

关于Workday

Workday是财务和人力资源企业云应用的领先供应商,帮助客户在不断变化的世界中适应和发展。Workday 财务管理、人力资源、规划、支出管理和分析应用程序已被世界各地和各行各业的数千家组织采用 - 从中型企业到财富500 强的50%以上。

© 2021 Workday, Inc. 保留所有权利。Workday、Peakon、Zimit 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称是其各自所有者的商标或注册商标。

-

财报

财报

【财报】中小企业HR服务机构TriNet发布三季度财报,收入11亿美元

为中小企业提供全面人力资源解决方案的领先供应商 TriNet Group, Inc. (纽约证券交易所股票代码:TNET)今天公布了截至2021年9月30日的第三季度财务业绩,该公司是为中小型企业提供综合人力资源解决方案的领先供应商。下面的第三季度亮点包括非GAAP财务指标,这些指标将在本新闻稿后面进行调节。

第三季度的亮点包括:

·总收入与去年同期相比增长18%,达到11亿美元。

·专业服务收入与去年同期相比增长24%,达到1.56亿美元。

·净收入为7700万美元,或稀释后每股1.16美元,而去年同期的净收入为3300万美元,或稀释后每股0.48美元。

·调整后的净收入为8700万美元,或稀释后每股1.31美元,而去年同期调整后的净收入为3900万美元,或稀释后每股0.56美元。

·调整后的EBITDA为1.32亿美元,而去年同期调整后的EBITDA为6900万美元。

·工作场所雇员总数(WSEs)与去年同期相比增加了10%,达到约35.1万人。

·平均WSEs与去年同期相比增加了9%,达到约34.8万。

·截至2021年9月30日,TriNet的现金和现金等价物为5.25亿美元,债务总额为4.95亿美元。

·发布了TriNet的首份环境、社会和治理报告。

"TriNet总裁兼首席执行官Burton M. Goldfield说:"我们第三季度的运营和财务业绩反映了我们强大的客户群以及我们为他们提供最佳人力资源体验的承诺。 "我们的战略是在我们的核心垂直领域吸引充满活力和持久性的客户,这一直导致我们的安装基地的增长。 在第三季度,我们看到这种趋势仍在继续,我们的客户雇用新员工的速度远远超过了我们的预测和更广泛的经济雇用率。"

戈德菲尔德先生补充说:"即使我们进一步投资我们的业务,加强我们的能力,以帮助我们的客户驾驭他们所面临的许多复杂的人力资源问题,TriNet也继续实现盈利性增长,利用我们的规模和展示运营杠杆。 我们仍然有能力在第四季度继续保持这一势头。"

除了宣布我们2021年第三季度的业绩外,我们还提供了我们2021年第四季度和全年的指导。非美国通用会计准则的财务措施在本新闻稿后面进行了调节。百分比反映了与上一季度和上年末相比的增加或(减少)。

关于TriNet

TriNet是一家为中小型企业提供全面人力资源解决方案的领先供应商。我们通过让客户将其人力资源(或称HR)职能外包给我们,使他们能够专注于经营和发展其核心业务,从而提高企业生产力。我们的人力资源解决方案包括薪资处理、人力资本咨询、就业法合规和员工福利等服务,包括健康保险、退休计划和工人赔偿保险。我们的服务由我们的人力资源专家团队提供,并由我们的技术平台支持,提供在线和移动工具,使我们的客户和他们的员工能够随时随地有效地进行人力资源交易。欲了解更多信息,请访问http://www.trinet.com。

-

财报

财报

【财报】前程无忧发布2021年第二季度财报,收入10.99亿人民币,手持108亿!可能是能看到的最后一份财报

编者注:因私有化,可能是看到的最后一份财报,具体信息如下,大家可以看看,欢迎交流。我们来看下这3家收入对比,增速你们猜谁家最大?谁家最低?

前程无忧2021年上半年收入19.937亿元

BOSS直聘上半年收入19.57亿元

猎聘上半年收入11.98亿元

2021 年第二季度财务亮点:

净收入较 2020 年第二季度增长 32.6% 至人民币 10.987 亿元(1.702 亿美元)

在线招聘服务收入增长17.4%

其他人力资源相关收入增长 56.2%

经营收入为人民币 1.093 亿元(1,690 万美元)

每股完全摊薄收益为人民币2.66 元 (0.41 美元)而2020 年同季度为5.55 元人民币。

2021 年第二季度未经审计的财务业绩

截至2021年6月30日的第二季度净收入为10.987亿元人民币(1.702亿美元),比2020年同季度的8.286亿元人民币增长32.6%。2021 年第二季度的在线招聘服务收入增长 17.4% 至人民币 5.906 亿元(9,150 万美元),而2020 年同期为人民币 5.033 亿元,这主要是由于今年市场状况改善和雇主招聘活动增加。虽然公司相信其在线招聘业务将在 2021 年持续复苏,但招聘前景可能会受到持续全球大流行的不确定性以及当局为遏制中国疫情而偶尔采取的限制措施的影响。

2021 年第二季度其他人力资源相关收入从2020 年同期的人民币3.254 亿元增长 56.2% 至人民币 5.081 亿元(7,870 万美元)。增长主要受培训服务、校园招聘的强劲需求推动今年的活动、安置项目和业务流程外包服务。

2021 年第二季度的毛利润从去年同期的人民币5.575 亿元增长 21.8% 至人民币 6.789 亿元(1.051 亿美元)。2021 年第二季度的毛利率(即毛利润占净收入的百分比)为 61.8%,而 2020 年同期为 67.3%。服务成本的增加主要是由于员工薪酬支出、员工为雇主提供培训、校园招聘和安置服务而产生的额外费用和更大的直接成本,例如场地租赁和媒体制作服务。

营业费用2021年第二季度增加45.3%,至RMB569.5万美元(US $ 88.2亿来自)RMB391.9万美元在2020年销售同季和营销支出的2021年第二季度增加55.7%,至RMB455.6百万美元(7,060 万美元)从去年同期的 2.927 亿元人民币增加,主要是由于品牌广告支出增加以及员工人数增加和员工薪酬支出增加。广告及推广开支增加86.9%至RMB127.4万美元(US $ 19.7万美元从2021年第二季度)RMB68.2万元在上一年的同一季度。公司计划今年大幅增加销售和营销投资,以加强其品牌并推广其广泛的服务产品。

2021 年第二季度的一般和行政费用从去年同期的人民币9,920 万元增加 14.8% 至人民币 1.139 亿元(1,760 万美元),主要是由于员工薪酬、股权薪酬和专业服务费。

2021 年第二季度的运营收入为人民币 1.093 亿元(1,690 万美元),而2020 年第二季度为人民币 1.655 亿元。营业利润率(即运营收入占净收入的百分比)为 9.9% 2021 年第二季度的营业利润率为 20.0%,而 2020 年同期为 20.0%。不计股权激励费用,2021 年第二季度的营业利润率为 14.4%,而 2020 年同期为 24.6%。

公司在 2021 年第二季度确认了人民币1,250 万元(190 万美元)的外币折算亏损,而 2020 年第二季度则为人民币 50 万元,主要是由于汇率变动的影响。本公司美元现金存款的人民币及美元。

2021 年第二季度的利息和投资收益为人民币 3,190 万元(490 万美元),而2020 年第二季度为人民币 6,640 万元,主要是由于现金资源从定期存款重新分配到较低的生息需求帐户。

公司在 2021 年第二季度确认了按市值计价的非现金亏损520 万元人民币(80 万美元),而 2020 年第二季度的收益为人民币 5680 万元,这是由于华立大学集团有限公司的上市股权证券投资的公允价值,该公司在香港联交所交易。

2021 年第二季度的其他收入包括地方政府财政补贴人民币 8,520 万元(1,320 万美元),而2020 年第二季度为人民币 1.449 亿元。

2021 年第二季度归属于 51job 的净利润为人民币 1.817 亿元(2,810 万美元),而2020 年同期为人民币 3.767 亿元。2021年第二季度的完全摊薄每股收益为人民币2.66 ( 0.41 美元),而2020 年同季度为5.55 元人民币。

2021 年第二季度,基于股份的薪酬支出总额为人民币 4,930 万元(760 万美元),而2020 年第二季度为人民币 3,810 万元。

剔除股权激励费用、外币折算损失、上市权益性证券投资公允价值变动以及这些项目的相关税收影响,2021年第二季度非美国通用会计准则调整后归属于51job的净利润为RMB248.7万美元(US $ 38.5亿)相比RMB358.5万美元到2020年非美国通用会计准则的第二季度调整后每股完全稀释收益是为RMB3.64 (US $ 0.56)在2021年第二季度相比5元。 2020 年第二季度的28。

截至2021 年 6 月 30 日,现金和短期投资总额为人民币 108.129 亿元(16.747 亿美元),而截至 2020 年 12 月 31 日为人民币 107.619 亿元。

货币便利翻译

为方便读者,部分人民币金额已按人民币 6 .4566元兑 1.00美元的汇率换算成美元金额,即 H 中规定的2021年6 月 30 日在纽约进行的人民币电汇中午买入汇率。.10 联邦储备委员会每周发布的统计数据。

关于 51job

成立于1998年,前程无忧是在综合人力资源服务的领先供应商中国。51job 拥有一套全面的人力资源解决方案,在从最初招聘到员工保留和职业发展的整个人才管理周期中满足企业和求职者的需求。公司主要在线招聘平台(http://www.51job.com、http://www.yingjiesheng.com、http://www.51jingying.com、http://www.lagou.com和http: //www.51mdd.com) 以及移动应用程序,每天将数百万人与就业机会联系起来。51job还提供多项其他增值人力资源服务,包括业务流程外包、培训、专业评估、校园招聘、猎头和薪酬分析。前程无忧在呼叫中心武汉销售及服务网点横跨全球超过30个城市的全国性网络中国。

-

财报

财报

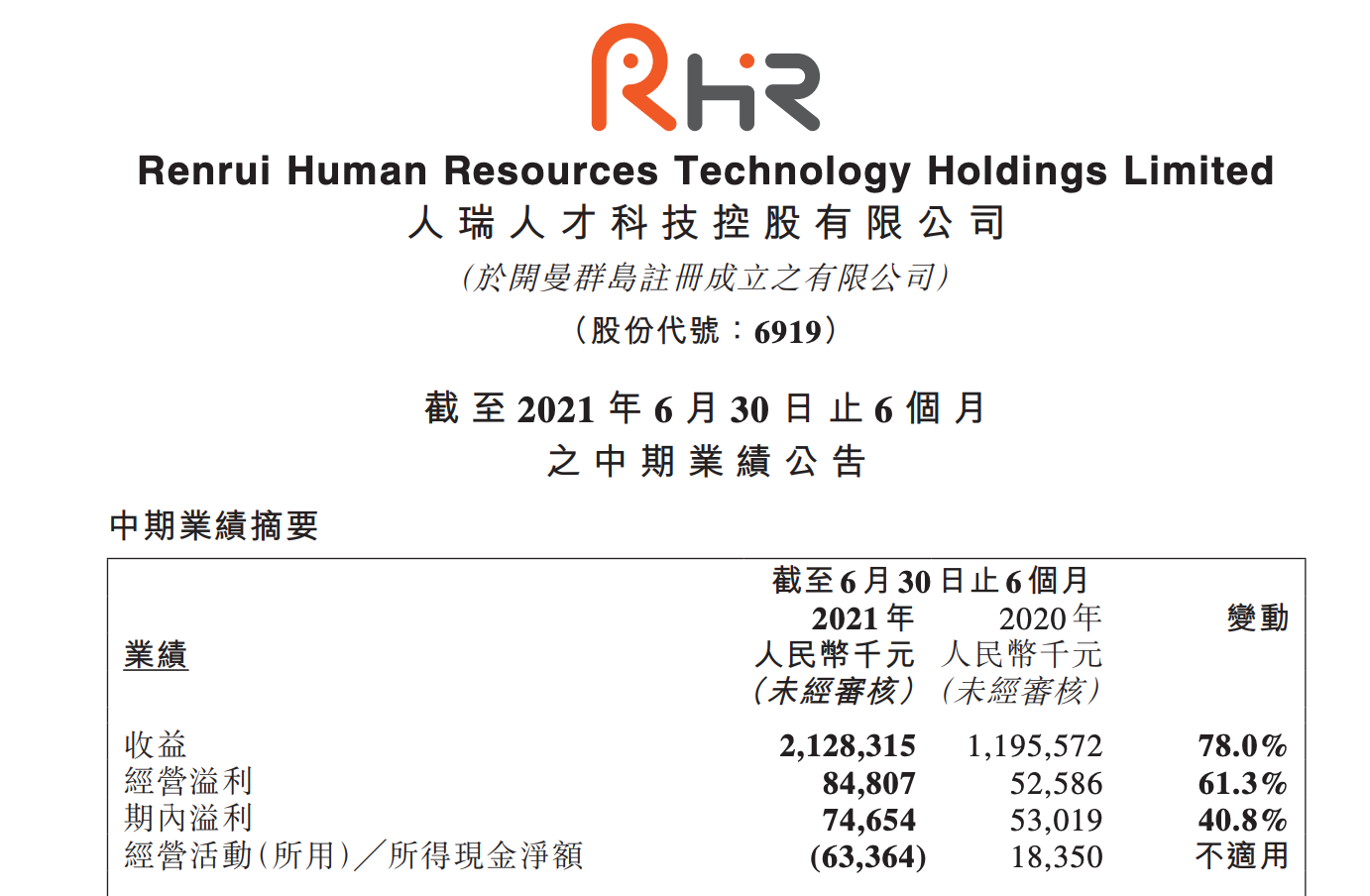

【财报】人瑞人才发布2021年中业绩,收入21.28亿人民币。

人瑞人才(06919)发布2021年中期业绩,收益同比增长78%至21.28亿元人民币(单位下同);股东应占溢利同比增长41.3%至7488.4万元;经调整净溢利同比增长52.8%至8100.5万元;每股收益0.49元。

公告显示,收益的增长主要得益于综合灵活用工服务员工人数的增加。

根据2020年2月20日发布的《人力资源社会保障部、财政部、税务总局关于阶段性减免企业社会保险费的通知》(人社部发[2020]11号)与2020年2月21日发布的《国家医保局、财政部、税务总局关于阶段性减徵职工基本医疗保险费的指导意见》(医保发[2020]6号),集团各附属公司在2020年2月至2020年6月期间总计享受社保减免金额约为1.09亿元。

此外,本着与客户共克时艰的原则,公司于2020年上半年向客户减免了部分灵活用工服务费,如果于2020年上半年没有这个商业安排,2021年上半年收益将较2020年同期增加约63.1%。

一直以来,公司都秉承聚焦服务于大客户策略,截至2021年6月30日止6个月来自前五大客户的收益约为12.62亿元,占截至2021年6月30日止6个月总收益的约59.3%,其中最大的客户占截至2021年6月30日止6个月总收益的约42.9%。于2021年上半年,总收益的约94.6%来自经常性客户。

截至2021年6月30日止6个月,综合灵活用工服务收益约为20.7亿元,较截至2020年6月30日止6个月的约11.65亿元增长约77.6%。此外,2020年上半年出于在疫情爆发期间与客户共克时艰的原则,公司向客户减免了部分综合灵活用工服务费。如果于2020年上半年没有这个商业安排,2021年上半年综合灵活用工收益将较2020年同期增加约62.4%。

此外,综合灵活用工雇员人数由2020年6月30日的30397名增加至2021年6月30日的45244名,增幅约为48.8%。公司于2021年上半年招聘30584名综合灵活用工雇员,较2020年上半年的15786名综合灵活用工雇员增加14798名综合灵活用工雇员,增幅约为93.7%。

详细财报点击这里

-

财报

财报

【详细】BOSS直聘上市后首份财报:Q2营收11.68亿人民币,同比增173.9%,营销费用显著下降!手握118亿现金

BOSS直聘发布上市后的首份财报,大家都非常关注,根据财报显示,2021年二季度,BOSS直聘实现营收11.68亿元(1.8亿美元),同比增长173.9%,超过市场预期;经计算现金收款14.44亿元,同比上涨175.3%。还记得第一季度的收入吗?Q1收入7.89亿人民币

· 同时预计第三季度收入11.8亿元至12.1亿元之间,同比增长100.0%至105.1%

· 受此影响,盘前大涨5.82%,市值136亿美元。

报告期内,BOSS直聘净亏损14.14亿元,主要源于股权激励的支出。经调整扣除股权激励费用(SBC)后,BOSS直聘实现微利,非通用会计准则下净利润2.46亿元。

二季度,BOSS直聘平台活跃度持续增长,平均月活跃用户数达3040万,同比增长44.8%。

截至2021年6月30日,BOSS直聘付费企业客户数达到361万家,同比增长135.9%。12个月内付费超过5万元的“KA企业客户”数上涨146.6%,高于公司付费企业客户增速。

2021年二季度,BOSS直聘持续加大在技术方面的投入。2021年第二季度的研发费用攀升至人民币2.50亿元,较2020年同期增长113.7%,增速与数额均创下历史新高。此项费用的增加主要是由于经验丰富的研发人员人数增加及以股份为基础的补偿费用。

据公开资料,这是BOSS直聘连续第10个季度研发费用占营收比超过20%。BOSS直聘方面认为,随技术、产品、服务能力的升级,公司有能力为更多元的人群提供普惠、差异化的精准匹配服务。

与大多数科技公司一样,BOSS直聘在上市后开展了股权激励计划。财报显示,BOSS直聘二季度一般管理支出16.67亿元,其中包括15.06亿元以股份为基础的薪酬费用。

据此前消息,BOSS直聘将从2021年9月1日起取消“大小周”。恢复双休后,员工薪资中的“周末加班费”仍正常发出,薪资总额不变。BOSS直聘的薪资结构中,“周末加班费”部分约占员工年薪的20%。6月,BOSS直聘曾向“用户安全守护、用户服务一线”的运营、审核、客服等部门超过800名员工,直接增加两个月薪资。

谈及本季度的表现,BOSS直聘创始人、董事长兼CEO赵鹏表示,“我们在持续加强匹配精准度的基础上,让更多普通求职者和中小企业用户得到应得的、平等的推荐和曝光机会。作为一家人力资源服务领域技术创新型企业,我们将持续关注广大中小企业、大学生、蓝领等群体旺盛的招聘、求职需要,不断通过技术、产品与人力的投入,向用户提供更安全、更普惠、更高效的服务。”

“凭借直聘模式的优势及中小企业数字化转型的红利,公司在二季度实现了稳健增长,月活跃用户数增加940万,付费企业客户同比增长208万家”,BOSS直聘CFO张宇表示,“我们非常高兴我们的服务为越来越多的客户创造价值,也更加相信中小企业服务市场的强劲潜力。”

此外,根据投研机构披露的持仓报告,二季度黑石基金、T.RowePrice、UBS AM、摩根大通、富达资产、景林资产、老虎环球、花旗银行、高瓴资本等主流科技公司投资机构先后建仓BOSS直聘。

2021 年第二季度未经审计的财务业绩详情:

(高清版本下载可以通过 mapofhrtech.com 获取 或者回复 云图 获取高清大图 或者点击这里:https://www.mapofhrtech.com/Index/download/ )

营收详情:

• 2021 年第二季度的收入为人民币 11.682 亿元(1.809 亿美元),比 2020 年同期的人民币 4.265 亿元增长 173.9%。该增长主要是由于我们在线招聘服务的收入增长.

• 2021 年第二季度在线招聘服务收入为人民币 11.578 亿元(1.793 亿美元),较 2020 年同期的人民币 4.215 亿元增长 174.7%。该增长主要是由于随着用户群的扩大和对提升服务能力的持续投资,我们的付费企业客户数量增加。付费企业客户总数从截至 2020 年 6 月 30 日止十二个月的 153 万增加至 2021 年 6 月 30 日止十二个月的 361 万,增长 135.9%。来自主要客户的收入5 2021 年第二季度表现尤为出色,为人民币 2.083 亿元(3,230 万美元),较 2020 年同期的人民币 6,330 万元增长 229.1%。重点客户总数由 1,272 户增长 146.6%截至 2020 年 6 月 30 日止十二个月至 2021 年 6 月 30 日止十二个月中的 3,137。

• 2021 年第二季度其他服务的收入(主要包括向求职者提供的付费增值服务)为 1,040 万元人民币(160 万美元),比去年的 500 万元人民币增长 108.0%。2020 年同期,受益于我们用户群的持续整体增长。

总运营成本和费用

2021 年第二季度经营成本和费用总额为人民币 25.943 亿元(4.018 亿美元),较 2020 年同期的人民币 5.963 亿元增长 335.1%。股权激励费用总额为人民币 1,660.6 元2021 年第二季度为 100 万元(2.572 亿美元),而 2020 年同期为 2400 万元人民币。

• 2021 年第二季度的收入成本为人民币 1.432 亿元(2,220 万美元),较 2020 年同期的人民币 5,420 万元增长 164.2%,主要受第三方支付处理成本、工资和其他与员工相关的成本,以及服务器和带宽成本,这是由于用户群扩大和交易量增加而产生的。

• 2021 年第二季度的销售和营销费用为人民币 5.342 亿元(8,270 万美元),比 2020 年同期的人民币 3.664 亿元增长 45.8%,主要是由于 (i) 销售和营销费用增加员工相关费用;(ii) 加强品牌广告和客户获取活动。

• 2021 年第二季度的研发费用为人民币 2.50 亿元(3,870 万美元),较 2020 年同期的人民币 1.170 亿元增长 113.7%,主要是由于经验丰富的研发人员人数增加员工以及增加的股份补偿费用。

• 2021 年第二季度的一般和管理费用为人民币 16.669 亿元(2.582 亿美元),而 2020 年同期为人民币 5,860 万元,主要是由于向 TECHWOLF 一次性发行 B 类普通股LIMITED,这导致以股份为基础的薪酬费用增加人民币 15.064 亿元(2.333 亿美元)。

运营损失

2021 年第二季度的运营亏损为人民币 14.208 亿元(2.200 亿美元),而 2020 年同期为人民币 1.675 亿元。

净亏损和调整后的净收益(亏损)

2021 年第二季度净亏损为人民币 14.141 亿元(2.190 亿美元),而 2020 年同期净亏损为人民币 1.674 亿元。

2021 年第二季度调整后净收入为人民币 2.465 亿元(3,820 万美元),而 2020 年第二季度调整后净亏损为人民币 1.434 亿元。

每个 ADS 的基本和摊薄净亏损以及每个 ADS 调整后的基本和摊薄净收入(亏损)

2021 年第二季度归属于普通股股东的每份 ADS 基本和摊薄净亏损均为人民币 18.79 元(2.91 美元),而 2020 年同期每 ADS 净亏损为人民币 4.34 元。

2021 年第二季度,调整后每股 ADS 应占普通股股东的基本和摊薄净收益4分别为人民币 2.21 元(0.34 美元)和人民币 1.32 元(0.20 美元),而调整后的每 ADS 基本和摊薄净亏损为人民币 3 元。2020 年同期为 89。

(用于)经营活动产生的现金流量净额

2021 年第二季度经营活动产生的现金净额为人民币 6.712 亿元(1.040 亿美元),而 2020 年同期用于经营活动的现金净额为人民币 1,420 万元。

现金头寸

截至 2021 年 6 月 30 日,现金及现金等价物和短期投资余额为人民币 117.087 亿元(18.134 亿美元),而截至 2020 年 12 月 31 日为人民币 45.346 亿元。增加的主要原因是所得款项净额从 2021 年 6 月完成的首次公开募股开始。

近期发展

2021 年 6 月 11 日,公司完成首次公开募股,通过此次公开发行,公司共出售了 48,000,000 股美国存托凭证,每份 ADS 代表两股 A 类普通股,每股 ADS 的价格为 19.00 美元。2021 年 6 月 15 日,承销商行使其超额配售选择权,以每份 ADS 19.00 美元的价格额外购买 7,200,000 股 ADS。超额配售交易完成后,本公司共有 677,127,602 股 A 类普通股和 140,830,041 股 B 类普通股已发行和流通。

如 2021 年 7 月 5 日公布的新闻稿所述,公司接受中国国家互联网信息办公室的网络安全审查。为方便流程,在审核期间,“BOSS直聘”APP已被要求暂停中国境内新用户注册。该过程仍在进行中,本公司正全力配合监管机构进行审查。

对于2021年第三季度,公司目前预计其总收入在人民币11.8亿元至人民币12.1亿元之间,同比增长100.0%至105.1%。该预测反映了公司目前对市场、运营状况和正在进行的网络安全审查的影响的看法,这些看法可能会发生变化,截至本公告日期无法合理准确地预测。

关于HRTechChina

HRTechChina 是中国首家领先的专注人力资源科技商业服务平台,作为HR领域唯一深度垂直独立的第三方专业服务机构,致力于推动中国人力资源科技进步与发展,持续引领行业新科技新趋势新产品新方向。

HRTechChina核心报道中国HR科技创新企业与产品,关注并实时分享全球的人力资源科技资讯。定期发布行业市值榜单和HR科技云图,持续举办高品质的专业前沿论坛论坛,表彰认可业内先进。

-

财报

财报

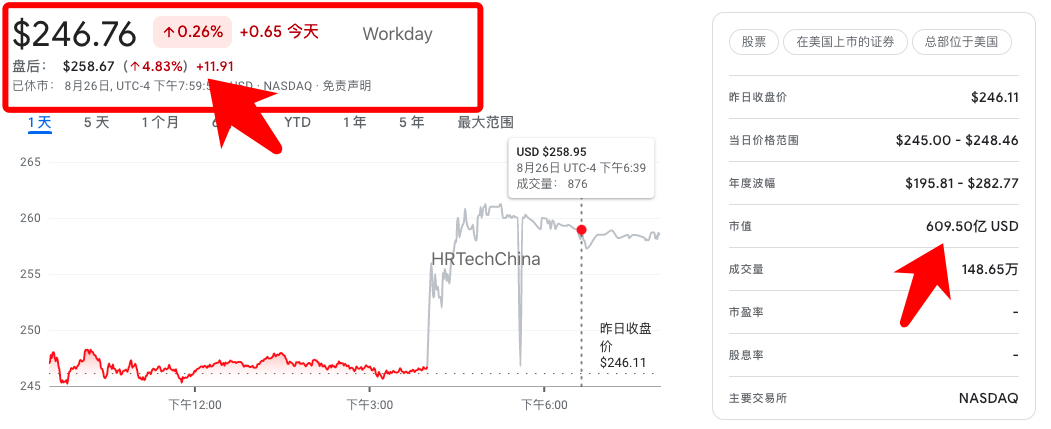

【财报】Workday公布2022财年第二季度业绩,营收12.6亿美元,同比增长18.7%,同时大幅提高全年业绩预测

第二财季关键业绩:

第二财季总收入为12.6亿美元,同比增长18.7%

订阅收入11.1亿美元,同比增长19.5%。

24个月的订阅收入积压为68.8亿美元,同比增长19.0%。

总订购收入积压为105.8亿美元,同比增长23.1%。

受此影响,盘后大涨近5%,市值609.5亿美元。

2021年8月26日 -- Workday, Inc. (纳斯达克股票代码:WDAY)今天公布了截至2021年7月31日的2022财年第二季度的业绩。

2022财年第二季度业绩

· 总收入为12.6亿美元,比2021财年第二季度增长18.7%。

· 订阅收入为11.1亿美元,比去年同期增长19.5%。

· 运营亏损为110万美元,或收入的负0.1%,而去年同期的运营亏损为1680万美元,或收入的负1.6%。

· 第二季度的非美国通用会计准则营业收入为2.918亿美元,或占收入的23.2%,而去年同期的非美国通用会计准则营业收入为2.577亿美元,或占收入的24.3%。

· 每股基本和摊薄净收入分别为0.43美元和0.41美元,而2021财年第二季度的每股基本和摊薄净损失为0.12美元。非美国通用会计准则下的每股基本和摊薄净收入分别为1.29美元和1.23美元,而去年同期的非美国通用会计准则下的每股基本和摊薄净收入分别为0.89美元和0.84美元2。

· 运营现金流为1.985亿美元,而去年同期为1.572亿美元。

· 截至2021年7月31日,现金、现金等价物和有价证券为33.1亿美元。

评论

"本季度是我们公司历史上最强劲的季度之一。我们的客户社区已经发展到超过5500万用户,财富500强中有一半以上选择了Workday,"Workday联合创始人、联合首席执行官兼董事长Aneel Bhusri说。"为了迎接这个巨大的机遇时刻--数字化加速是全球商业领袖议程的首要任务--我们继续投资于我们的员工,帮助推动创新和客户满意度。展望未来,我对我们的未来以及我们在支持不断变化的工作世界方面的地位感到乐观。"

"Workday联合首席执行官Chano Fernandez说:"在大型企业客户对我们行业领先的人力资源、财务和规划解决方案的需求不断增长的推动下,我们的业务继续加速发展,以推动规模化转型。"展望未来,我们为下半年做好了准备,并将继续投资于我们的市场战略和我们的员工,他们是我们成功的基础。"

"Workday总裁兼首席财务官Robynne Sisco说:"在快速改善的背景下,我们在第二季度取得了令人难以置信的强劲业绩,这得益于卓越的执行力。"因此,我们将2022财年的订阅收入指引提高到45亿至45.10亿美元的范围,增长19%。我们预计第三季度的订阅收入为11.56亿美元至11.58亿美元,高端增长20%。我们还将2022财年非美国通用会计准则的营业利润率指引提高到21.0%。"

近期亮点

· Workday的客户群体现在包括财富500强中的50%以上,其中约90%的客户使用Workday产品。

· Workday已经扩大了与谷歌的合作关系,除了谷歌扩大使用Workday应用程序外,还包括谷歌云。

· Workday宣布,它计划为澳大利亚和德国提供Workday Payroll。

· Workday宣布它已经获得了联邦风险和授权管理计划(FedRAMP)的 "准备就绪 "状态,处于中等影响水平,推进了它在帮助联邦机构大规模加速IT转型方面的地位。

· Workday发布了其半年一度的全球影响报告,详细介绍了其在环境、社会和治理方面的承诺,包括在未来三年向支持社会正义的组织捐赠4500万美元。

· Workday宣布其新的品牌大使Larry Fitzgerald和Peyton Manning。

附录:

订阅服务收入主要包括让我们的客户访问我们的云应用程序的费用,其中包括相关的客户支持。

专业服务收入包括部署服务、优化服务和培训的费用。

截至 2021 年 7 月 31 日止三个月的总收入为 13 亿美元,而去年同期为 11 亿美元,增加了 1.98 亿美元,即 19%。

截至 2021 年 7 月 31 日止三个月的订阅服务收入为 11 亿美元,而去年同期为 9.32 亿美元,增加了 1.82 亿美元,即 20%。订阅服务收入的增加主要是由于与去年同期相比客户合同数量增加。

截至 2021 年 7 月 31 日止三个月的专业服务收入为 1.47 亿美元,而去年同期为 1.3 亿美元,增加了 1700 万美元,即 13%。

截至 2021 年 7 月 31 日止六个月的总收入为 24 亿美元,而去年同期为 21 亿美元,增加了 3.55 亿美元,即 17%。

截至 2021 年 7 月 31 日止六个月的订阅服务收入为 21 亿美元,而去年同期为 18 亿美元,增加了 3.32 亿美元,即 18%。

订阅服务收入的增加主要是由于与去年同期相比客户合同数量增加。

截至 2021 年 7 月 31 日止六个月的专业服务收入为 2.9 亿美元,而上年同期为 2.67 亿美元,增加了 2300 万美元,即 9%。

专业服务收入的增加主要是由于 Workday 为比上年同期更多的客户执行部署和集成服务。

关于Workday

Workday是一家为财务和人力资源提供企业云应用程序的领先供应商,帮助客户在一个不断变化的世界中适应和发展。用于财务管理、人力资源、计划、支出管理和分析的Workday应用程序已被世界各地和各行业的数千家企业采用--从中型企业到超过50%的财富500强企业。

关于HRTechChinaHRTechChina 是中国首家领先的专注人力资源科技商业服务平台,作为HR领域唯一深度垂直独立的第三方专业服务机构,致力于推动中国人力资源科技进步与发展,持续引领行业新科技新趋势新产品新方向。HRTechChina核心报道中国HR科技创新企业与产品,关注并实时分享全球的人力资源科技资讯。定期发布行业市值榜单和HR科技云图,持续举办高品质的专业前沿论坛论坛,表彰认可业内先进。补充关于Workday对于市场竞争的看法:

我们参与的市场竞争激烈,如果我们不能有效竞争,我们的经营业绩可能会受到不利影响。

企业云应用市场竞争激烈,部分应用或服务的准入门槛相对较低。与我们相比,我们的一些竞争对手规模更大,知名度更高,经营历史更长,获得更大的客户群,更大的营销预算,以及更多的资源用于开发、推广和销售他们的产品和服务。这可能使我们的竞争对手能够比我们更有效地应对新技术或新兴技术以及市场条件的变化。

我们的主要竞争对手是 Oracle 和 SAP,它们是财务管理和 HCM 应用程序的成熟供应商,与许多客户有着长期的合作关系。一些客户可能对更换供应商或采用我们这样的云应用程序犹豫不决,并且可能更愿意保持与竞争对手的现有关系。我们还面临来自其他企业软件供应商、仅在特定地域市场运营的区域竞争对手以及仅针对我们的一个或部分应用程序(其中一些提供基于云的解决方案)的特定应用程序供应商的竞争。这些供应商包括但不限于:UKG Inc.(前身为 The Ultimate Software Group, Inc.)、Automatic Data Processing, Inc.、Infor, Inc.、Ceridian HCM Holding Inc.、Microsoft Corporation、Anaplan, Inc. 和 Coupa Software公司 为了利用客户对云应用的需求,传统供应商正在通过收购、战略联盟和有机开发来扩展他们的云应用。

此外,其他在不同目标市场提供服务的云公司可能会开发应用程序或收购在我们目标市场运营的公司,一些潜在客户可能会选择开发自己的内部应用程序。随着市场的成熟以及现有和新的市场参与者引入新型技术和不同方法来使组织能够满足其 HCM 和财务需求,我们预计这种竞争在未来会加剧。和有机发展。此外,其他在不同目标市场提供服务的云公司可能会开发应用程序或收购在我们目标市场运营的公司,一些潜在客户可能会选择开发自己的内部应用程序。随着市场的成熟以及现有和新的市场参与者引入新型技术和不同方法来使组织能够满足其 HCM 和财务需求,我们预计这种竞争在未来会加剧。和有机发展。此外,其他在不同目标市场提供服务的云公司可能会开发应用程序或收购在我们目标市场运营的公司,一些潜在客户可能会选择开发自己的内部应用程序。随着市场的成熟以及现有和新的市场参与者引入新型技术和不同方法来使组织能够满足其 HCM 和财务需求,我们预计这种竞争在未来会加剧。

此外,我们当前或潜在的竞争对手可能被拥有更多可用资源且有能力发起或承受重大价格竞争的第三方收购或合并,例如 Kronos Incorporated 与 The Ultimate Software Group, Inc. 的合并。我们的竞争对手还可以在他们之间或与第三方建立合作关系,以进一步增强他们的产品或资源。我们的许多竞争对手还与顾问、系统集成商和经销商签订了重要的分销协议。如果我们竞争对手的产品、服务或技术比我们的产品更被接受,如果他们成功地比我们更早地将他们的产品或服务推向市场,或者如果他们的产品或服务在技术上比我们的更有能力,那么我们的收入可能会受到不利影响。

此外,我们的竞争对手可能会以较低的价格提供他们的产品和服务,或者,尤其是在持续的 COVID-19 大流行期间,可能会提供价格优惠、延迟付款条款、融资条款或其他更吸引潜在客户的条款和条件。顾客。定价压力和竞争加剧可能导致销售额下降、利润率下降、亏损或无法维持或改善我们的竞争市场地位,其中任何一个都可能对我们的业务和经营业绩产生不利影响。

-

财报

财报

【财报】同道猎聘发布2021年半年财报,收入11.98亿元

同道猎聘周五盘后发布公告,截至2021年6月30日止六个月,公司主要来自向公司的企业客户提供人才获取及其他人力资源服务以及向个人用户提供人才发展服务的收益为人民币11.98亿元,同比增加48.3%;毛利为人民币9.54亿元,同比增加47.6%;公司拥有人应占纯利为人民币5340万元,同比增加57.1%。其中,2021年上半年,猎聘来自企业用户的收益为10.235亿元人民币,同比增长34.2%,占总营收比重85.4%;来自个人用户的收益为1.74亿元人民币,同比增长297.2%,占总营收比重14.5%,C端收入占比进一步提升。

8月20日周五收盘股价14.10港币,当天跌幅8.91%,市值73.75亿港币(财报在盘后发布)。

截至2021年6月30日止六个月的公司非通用会计准则经营溢利(不包括以股份为基础的酬金开支及收购导致的无形资产摊销)为人民币1.665亿元,同比增加45.5%。

截至2021年6月30日止六个月,为企业用户提供人才获取服务及其他人力资源服务所得收益为人民币10.235亿元,同比增长34.2%。公司的验证企业用户及企业客户数目分别由2020年6月30日的62万5546名及5万3046名大幅增加至2021年6月30日的88万1560名及6万6238名,同比增长分别40.9%及24.9%。

2021年上半年,公司凭藉全面的人才发展服务(包括职业咨询、证书培训等)让线上平台的个人用户流量稳定增长,更于2021年6月创下历史新高。截至2021年6月30日止六个月,为个人用户提供人才发展服务所赚取的收益为人民币1.74亿元,同比增加297.2%。注册个人用户数由2020年6月30日的5920万增加至2021年6月30日的6850万,同比增长15.7%。

展望未来,作为一站式人才服务提供商,公司将继续凭藉在中高端人才平台市场的优势,追求以卓越且多元的产品发展,实现更好的用户体验和更广泛的用户覆盖,创造更多社会价值。公司将继续通过客户细分优化产品的用户界面、数据安全及功能分类。在巩固在中高端市场优势的同时,公司亦会以全面的产品矩阵实现更灵活精准的销售策略,从而满足更多元的用户需求。

以下内容来自其财报,供参考:

未来前景及策略

2021年上半年的强劲表现为2021年全年业绩奠定稳健基础。中国企业数字化进程的加快引领线上招聘市场的不断发展,经济反弹为猎聘创造了有利机会,使我们能快速获取更多市场份额并刺激增长。展望未来,作为一站式人才服务提供商,我们将继续凭藉在中高端人才平台市场的优势,追求以卓越且多元的产品发展,实现更好的用户体验和更广泛的用户覆盖,创造更多社会价值。我们将继续通过客户细分优化产品的用户界面、数据安全及功能分类。在巩固在中高端市场优势的同时,我们亦会以全面的产品矩阵实现更灵活精准的销售策略,从而满足更多元的用户需求。

– 9 – 个人用户方面,中高端人才库的年轻人才增长为我们创造巨大的发展潜力。由于年轻人才一般更容易适应新兴技术及网络工具,年轻人才人数的增长亦推动了人才服务数字化的长期发展。企业用户方面,我们仔细识别及分类注册企业用户。对于各个细分用户群,我们将推广多样化产品及实施特定销售策略。我们期望通过发现及满足不同用户需求实现更强的用户黏性、更广的用户覆盖以及更长远的增长。此外,我们计划继续增强技术能力优势。我们持续投资研发,为我们的高级配对演算法、数据安全机制及创新SaaS产品奠定了坚实基础。我们高度重视本集团内各业务分部的业务流程系统集成及数字化。系统优化最终将促成杰出的业务表现。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina