观点

去哪家最佳雇主找工作最容易?——信息图

下图是获得《财富》美国100家最适宜工作的公司的热门职位的机率。根据在过去一年中每个空缺职位的l申请人数绘制,处于顶部的机率最大,处于底部的最小。过去12个月里,这些公司总共收到了超过1,700万份的求职申请,填补了53.5万个空缺职位,总体求职成功率为3%。

观点

未来,人们的工作会是什么样子?会将更多依赖移动设备和云平台?

[摘要]你有没有忙里偷闲想一想,未来3到5年,人们的工作会是什么样子呢?

谷歌高管阿米特·辛格在Rise大会上

随着机器人、自动化和人工智能(AI)的稳步发展,人类也一直在不断思考一个问题,即究竟是什么能够成为人们在未来时间内维持工作的动力呢?或者说,未来人们的工作会是什么样子呢?我们需要在办公桌前连续工作多长时间才能获得支付帐单所需的报酬?

在近期于中国香港召开的Rise大会上,客户支持服务供应商Freshdesk的首席执行官吉里斯·马斯鲁布塔姆(Girish Mathrubootham)和谷歌“Google for Work”部门总裁阿米特·辛格(Amit Singh)就未来的生产力和工作等问题交流了他们的看法。在他们看来,随着云计算业务的稳步发展,移动设备的不断涌现,未来人们的工作将主要通过移动设备和云基础设施来完成,而不是再依赖传统的办公桌。

辛格认为,桌面应用正在走向灭亡。他称:“没错,一些人仍在电脑上工作,但是他们也越来越多地通过移动设备来完成工作。将来,你可能会花费更多的时间在移动设备上,并因此而远离桌面。”

马斯鲁布塔姆也引用他公司的桌面支持服务相关的内容对辛格的发言进行了补充。马斯鲁布塔姆称:“最近一段时间以来,我们希望能够通过使用移动设备来了解到我们客户支持电子邮件,无论你身在何方。传统的软件将人们束缚在办公桌前,并要求人们在工作过程中使用VPN。

在移动设备上工作,没有地理位置的限制,这样工作的便捷之处完全是由现代化的应用所提供,这样的便捷之处也是推动人们从桌面设备向移动和云解决方案迁移的一大重要原因。”

为未来设计各种工作应用:

辛格认为,新应用将越来越具有协作性,可以提高生产力,而不是仅仅围绕个人的贡献。辛格对此称,“新的共享经济和千禧一代的思维方式,已经共同打造了一个全新的协同工作文化。我们如今可以一起处理同样的文件,并在同一地方彼此发送消息。这更多的是一种实时的团队工作,而且也更透明,这大大强于传统的个人单独工作模式。”

电子邮件会消失吗?

电子邮件的一些功能仍是非常有效的交流与沟通方式,例如可检索性和记录交流内容等。但是,在未来的几年时间内,电子邮件将不会消失——而且还可能会进一步进化并适应未来更快更精简的协作需求。

辛格声称,“事实上,现在的电子邮件量比此前更多,人们花在电子邮件上的时间也更长。然而,使用电子邮件的方式正在发生变化——变得更快、更加实时。例如,Gmail的收件箱就已经朝着那个方向在进展。”

企业将他们所有的数据都放到云平台,难道这不是风险吗?

辛格认为,云基础设施值得依赖,不管是现在,还是在将来。他还进一步表示: “云平台比企业自己定制的安全平台要安全得多。我们知道是什么让谷歌系统更加安全。我们已经打造了一切云服务,从碎片信息、从我们的数据中心到平台等,与此同时,我们还花费了大量时间来保护我们的网络。

这并不是说糟糕的事情就不会发生。打造一个安全可靠的解决方案需要花费很长的时间、金钱和努力。向云基础设施过渡即将发生,当然还会考虑安全性,而不是置之不管不顾。”

马斯鲁布塔姆一直忠诚于大规模的云系统。他表示:“你的钱放在哪儿更安全,是在家里还是存在银行?云公司都在销售数据安全业务,而不仅仅是软件。如果我们丢失了客户的数据,那么我们就要关门走人了,因此,对我们而言,至关重要的一点就是要重点关注真正安全可靠的稳定系统。”

我们未来5年的工作方式会发生什么样的变化?

辛格预计,基于人工智能的助手应用将在提升人类生产力的过程中发挥非常重要的作用。他表示:“我们一直在大量思考移动在工作中越来越大的重要性这一问题。我们目前仍在谈论传统数据和工具,并将这些传统数据和工具从办公桌前移走。但是,打造一个让你随处可以工作并在你需要时通过显示数据来给你提供帮助的智能化助手,是可以即时实现的——而且我认为,这就是未来的模样。 ”

去年,谷歌收购了人工智能公司DeepMind,以此增强谷歌公司的人工智能能力,因此,值得关注的一点是,谷歌将如何遵循辛格的预测,或者会在未来推出什么样的人工智能工作模式。

马斯鲁布塔姆曾经非常简洁地表述过:“全世界的数据消费量占90%,而数据创造量只占10%。消费的内容已经稳步向云平台和移动设备上转移,尽管创造工具仍然与桌面有关。预计到2020年时,所有的一切都将从传统的计算设备转移到更加个人、更加可携带的解决方案上来。”(悦潼)

What does the future of work look like?

As robotics, automation and AI steadily improve, I’ve been thinking a lot about what will keep the human workforce busy in the years to come. How much longer will we need to park ourselves at our desks for hours on end in order to pay our bills?

At the Rise conference in Hong Kong yesterday, customer support service Freshdesk’s CEO Girish Mathrubootham and Google for Work president Amit Singh shared their thoughts on the future of productivity.

Singh believes that desktop apps are on their way out. “Sure, some people work on their desktops, but they’re increasingly getting more done on mobile devices. In the future, you’ll be spending even more time on them, away from your desk.”

Mathrubootham added to this with context from his company’s helpdesk service:

These days, we want to be able to access our customer support email from wherever you are. Traditional software chains you to your desk and require you to use a VPN when you’re on the move.

The convenience of working from anywhere that modern apps offer, is what is driving the shift from desktop-focused to mobile and cloud-based solutions.

Designing work apps for the future

Singh feels that new apps are more about collaboration for increased productivity and less about our contributions as individuals.

Google for Work president Amit Singh speaking at Rise Conference 2015

“The new sharing economy and the way millennials think, have combined to create a new collaborate work culture. We’re now working on the same files together and messaging each other all in one place. It’s more about real-time teamwork and transparency than individual effort,” he said.

Is there an end in sight for email?

There are some aspects of email as a method of communication that are useful, like searchability and keeping correspondence on record. But it won’t just vanish in the years to come — it’s more likely to evolve and adapt to our needs for faster and more streamlined collaboration.

Singh said, “There’s actually more email now than before, and more time spent on it. However, the way it’s being used is changing. It’s more about quick, real-time communication. For example, Inbox by Gmail is a step in that direction.”

Isn’t it risky for businesses to put all their data in the cloud?

Singh believes that cloud-based infrastructure can be trusted now and in the future:

The cloud is a lot more secure than companies’ own bespoke security infrastructure. We know what it takes to secure Google’s system. We’ve built everything from scratch, from our data centers to our platforms, and we spend a lot of time protecting our network.

Not to say that bad things can’t happen, but it takes a lot of time, money and effort to build secure solutions. The transition to cloud-based infrastructure will be because of security and not in spite of it.

Freshdesk CEO Girish Mathrubootham speaking at Rise Conference 2015

Mathrubootham has faith in large-scale cloud-based systems. He said, “Where is your money safer, in your home or deposited in a bank? Cloud companies are in the business of selling data security, not just software. If we lost our customers’ data, we’d have to shut shop. So it’s important for us to focus on robust systems that are indeed secure.”

How is the way we work going to change in the next five years?

Singh predicts that AI-based assistants will play a big role in increasing human productivity:

We’ve been thinking a lot about the the increasing importance of mobility at work. We’re currently taking traditional data and tools and unlocking them from your desk. But creating an intelligent assistant that goes where you do and helps you out by surfacing data when you need it, in context, cognitive in real-time — I believe that’s the future.

The search giant acquired machine learning firm DeepMind last year to boost its AI efforts, so it’ll be interesting to see how Google follows up on Singh’s vision.

Mathrubootham articulated it quite simply: “90 percent of the world consumes while only 10 percent creates. Consumption of content has moved steadily into the cloud and onto mobile devices, while the tools for creation remain tied to desktops. That’s all going to move away from traditional computing devices to more personal, portable solutions by 2020.”

来源:TNW News

观点

谷歌 Inbox 启示:众多通知邮件里,如何找到真正重要的那些?

摘要: 我们越来越离不开电子邮箱,但也越来越不愿意在电子邮箱里停留太多的时间。

每当提起中国与Internet的渊源之始,不少熟悉互联网的人会立刻想起这么一件事:1987年钱天白教授发出了我国第一封电子邮件“越过长城,通向世界”,从此揭开了中国人使用Internet的序幕。这件事固然有其独特意义,但我们的关注点在于:原来在互联网发展至今所形成的即时通信、搜索引擎、电子商务等多个领域里,电子邮件早就先于它们存在了很多年,并且伴随着它们的成长一直到了今天。

自然,在此过程中,电子邮件的网络承载者——电子邮箱也在随着Internet的发展不断改进着;从无论是邮箱与个人的关系、邮件收发方式、还是邮箱的形态都发生了很大变化。尤其是进入移动互联网时代之后,人们使用电子邮箱的方式再次发生了巨大改变。

最熟悉的陌生人

电子邮件在人们最初的设想中,是作为人与人之间在互联网上进行沟通的工具;其在现实世界的原型就是传统信函。当人们把传统的两个人之间用来表达情感、沟通心灵、共享信息的书信电子化,从而以电子邮件的方式运行在网络之上的时候,其便利性、快捷性和安全性,都是传统书信无法比拟的。

所以,人们很快就接受了电子邮件,并通过电子邮件彼此写信,而且到后来由于技术发展,还可以分享图片、文档等,甚至到了后来,许多邮件服务商还提供了虚拟贺卡等功能。可以这样说,电子邮件大大方便和丰富了人与人之间的社交沟通方式。

然而,正如我们所知道的那样,后来的即时通讯和社交网络的出现改变了这一切。人们更加青睐在线沟通,更加乐于在社交网络上针对某些话题互相讨论;从而通过互联网模拟出一个更加灵活和更加便捷的社交场合。电子邮件的沟通功能被逐步取代,走向边缘化。

但是,正当电子邮件的社交功能几乎被完全取代的时候,我们却越来越离不开我们的电子邮箱。

原因是这样的:由于网络的虚拟性,当我们在互联网上享用各种各样的互联网服务的时候,不得不在各种各样的网络服务提供商那里注册账号;而我们在注册账号的过程中,除了提供用户名和密码,还被要求提供一个电子邮箱地址。因为网络服务提供商不仅需要通过邮箱验证我们的网络身份,还要为我们的账号密码丢失风险提供一个身份证明保障;更为重要的是,网络服务提供商还可以通过电子邮箱将相关的服务内容通知及时提供给我们。

这样一来,电子邮箱就承载了我们的网络身份识别和网络通知获取功能;尤其是随着我们对于互联网服务的参与增多,我们注册的账号就越多,而邮箱承载的身份识别和网络通知功能就越来越重要。

于是到现在,我们在许多网站注册的账号,直接要求以电子邮箱地址为用户名;我们打开邮箱,看到众多来自“非人”的网络通知邮件;我们一条条去查看并处理之后,却看不到任何一条来自朋友的问候祝福、生活感悟等——那些都在我们手机上的QQ、微信里。

我们越来越离不开电子邮箱,但也越来越不愿意在电子邮箱里停留太多的时间。电子邮箱除了证明“我就是我”以及成为我们在网络上的“通知中心”,基本上可以称为“最熟悉的陌生人”。

离开家的孩子

1995年,Hotmail的创始人Jack Smith开始试图为计算机建立一种可以通过Web访问的电子邮件服务;此后不久,Web网页版邮箱凭借其免费服务和便捷性开始迅速受到人们的青睐,并且逐步形成风靡世界的大潮。中国的一些互联网服务商也在不久之后加入其中,拥有了一系列的免费的Web电子邮箱服务系统。

于是,在传统互联网时代,Web网页版邮箱成为人们使用注册、使用和设置邮箱的主要方式。我们如果想要登录自己的邮箱,必须通过浏览器这个网页工具;在登陆之后,我们除了进行收发邮件之外,还可以在网页上对邮箱进行功能上的设置,比如修改密码、绑定账号、设置参数等等。

自然,随着技术发展,Web网页版邮箱也为我们提供了许多独特体验。比如说网页邮箱可以对邮箱界面进行美化,使用户选择更好看的“皮肤”;网页邮箱可以同时提供音乐播放功能,让用户在收发邮件的同时享受音乐。再比如,网页邮箱同时具备了网盘存储功能,可以允许用户把一些文件放在云端。而且,邮箱容量也在不断扩展,从一开始的25MB不断增长,到如今甚至已经不做限制达到“无限”了。

然而上面这一切,在移动互联网的大潮冲击面前,并没有什么卵用。当智能手机的风潮开始普及,各大邮件服务提供商都随之而推出了相应的手机邮箱客户端。这样一来,我们通过极其简单的设置,就可以实现在手机上收发邮件;而且正如上文所言,当电子邮箱对我们的意义已经从沟通功能转化成为通知中心的时候,我们对于邮箱功能的依赖已经收窄到仅仅通过它来收取邮件了。所以,从功能上来说,手机邮箱客户端已经基本上可以满足我们对于电子邮箱的所有期待了。

那么,手机邮箱客户端会彻底取代Web网页版电子邮箱吗?不会。因为电子邮箱毕竟有很多收发邮件功能之外的设置,而这些设置只能通过Web网页版邮箱来实现。从某种意义上来说,Web网页版邮箱的功能更加全面,而手机邮箱客户端虽然更便捷,也越来越为人所接受,但是它只能承载最主要的邮件收发功能。

我们可以做一个不尽恰当的比喻:Web网页版电子邮箱就像是一个家,邮件收发功能就像是暂时离家的孩子;它虽然因为移动互联网的发展可以在手机客户端上驰骋,而且回家的次数越来越少,但是这个孩子不能从根本上脱离这个家。二者本来就是一体的,后者正是前者在手机上的自由延伸罢了。

所以,至少在移动互联网时代,电子邮箱的形态会以Web网页版邮箱和手机邮箱客户端两种主要方式并存。

Inbox的启示

其实目前的电子邮箱形态除了Web网页版和手机邮箱客户端两种,还有一种存在方式:Wap网页版。但是这种通过Wap网页登录邮箱的方式很有可能被最终取代;因为,作为理念上的先行者,Google在最新推出的Inbox by Gmail(下文简称Inbox)已经不存在Wap网页版了。

这其实很容易理解,在手机上,邮箱客户端和Wap网页版邮箱本来就是高度同质化的东西;而且与Wap网页版相比,邮箱客户端更加方便快捷,也更加节省流量。所以,Inbox放弃Wap网页版就显得比较明智了。

但Google通过Inbox想要表达的东西不限于此;它在功能和技术上,都能给我们一些有益的启示:

1、 简约化。Inbox功能上实现了最大程度的简约,除了收发邮件和通知提醒,没有任何多余的功能;在交互界面上,采用了Android 5.0的Material Design界面,卡片式、扁平风,一切归于简单。

2、 跨平台的一致体验。Google为inbox同时推出了邮箱客户端版本和Web网页版本。但是在这两种不同的版本上,Inbox为用户提供了几乎完全一致的用户界面和操作体验;甚至连按钮的位置也完全一致。当用户在电脑上使用Inbox 的时候,整个界面可以随着浏览器窗口的大小而自适应地改变大小,这也就意味着,Web网页版可以在不同屏幕尺寸的设备上使用,而且操作体验完全一致。

3、 智能化。Inbox在Google强大的技术支撑下,可以智能识别不同类型的邮件并进行归类,并且可以直接筛选并显示对用户最重要的邮件内容。不仅如此,inbox还设置了事件提醒功能,从而变身一个智能通知管家。这一点国内已经有服务商在试图跟进,但在技术和使用体验上还有不小的差距。

其实Google之所以在Gmail已经大受欢迎的基础之上推出轻量型的Inbox,正是基于其对于移动互联网的时代下电子邮件的功能属性和发展趋势的深刻认识。微软的Outlook邮箱客户端里,也有类似的“Focused(聚焦邮件)”功能,也是希望用户能够在众多的通知邮件里迅速找到真正重要的那些。

我们当今所处的时代,仍旧是信息过剩的时代,所以我们必须从众多繁杂的内容中挑出那些最重要的东西。Inbox所代表的电子邮箱正在帮我们这么做,但还不够,我们必须靠自己。

本文系作者 科技新知(hard1024)

来自:钛媒体 链接:http://www.tmtpost.com/1366346.html

观点

【招聘第三方】2015年7月动态(下期)

HRTechChina编者注:此文作者为奶兄(来自公众号:小奶嘴),授权HRTechChina发表。 欢迎个人转发分享。公众号,单位如需转载,请备注作者以及出处。如对HRTech方面有自己的见解、作品以及资讯,也欢迎大家投稿至tougao@hrtechchina.com

【前言】

以下内容是奶兄为大家搜集罗列的关于招聘第三方的最新动态。7月下期将为你带来猎公社、内聘网、友谱、见招、一米网络、拉勾网、无忧精英等招聘第三方的最新动态与奶兄微点评。微点评仅仅代表奶兄个人观点,欢迎各位指正纰漏与拍砖。

7月份下期的动态的关键词是上线、融资、战略升级

7月15日人力资源交易平台猎公社正式上线;7月15日内部推荐招聘工具友谱正式上线;7月15日大学生求职平台见招正式上线;

7月13日内聘网获得老鹰基金和清控科创联合投资的近千万元Pre-A轮融资;无锡一米网络有限公司获得3000万元人民币的A轮融资;

拉勾网宣布,将由垂直在线招聘平台向互联网职业成长平台进行战略升级;

一、【猎公社】

人力资源交易平台猎公社7月15日正式上线,著名艺人海泉天使投资1500万人民币。

猎公社的主要特色有:

极速退款:猎公社平台会建立双向评价体系和信用管理体系,通过科学的的综合信用积分算法,整合资质、资金、行为、结果等多维度信息;通过积累信用资产,帮助猎头建立行业品牌;

众筹打怪:组队打怪分宝物,多劳多得;参与方共赢共创,急速招聘实现互联网十倍效率提升;资源重新配置,从被动服务到主动专注;

免费ATS管理系统:PS模式思想融入ATS系统设计;交易的规范、透明和效率;企业多供应商高效管理系统;大数据支持成单率提升;

互联网金融+:独立第三方支付拍照;实现100%先行垫付;针对中小企业灵活的资金管理服务;

免费优质资源提供:只做裁判和服务者;0平台交易费平台;千万级共享众筹简历库永久免费;

丰富的o2o增值服务:无锡service center服务;手机app端实现与候选人的精准社交;行业薪酬数据分析与报告;高端人才测评支持与背景调查服务;

体验地址:www.liegongshe.com

【奶兄微点评:奶兄肉身现场参加了猎公社正式上线发布会,也做为分享嘉宾参与了现场的Talk show,还和明星海泉做了互动;猎公社的模式是打通猎头管理系统和企业ATS,未来还会引入很多金融的概念,拭目以待他们怎么玩招聘+金融;另外据悉猎公社将和国内某家招聘服务公司强强联手,两家的创始人奶兄都有聊过,这个信息如果属实,强强联手带来的化学反应,想象空间很大。

上线发布会信息详见奶兄“小奶嘴”文章《【招聘第三方】人力资源交易平台猎公社上线,海泉天使投资!》】

二、【内聘网】

7月13日内聘网宣布获得老鹰基金和清控科创联合投资的近千万元Pre-A轮融资;内聘网专注服务于创业企业、互联网行业的新锐企业;据悉主要特点是招聘端得到的反馈快,求职者得到面试通知快。

体验地址:www.neipin.com

三、【友谱】

7月15日内部推荐招聘工具友谱app正式上线,友谱是仁盟互动打造的一款app。具体信息详见奶兄“小奶嘴”文章《【招聘第三方】企业内部推荐工具-友谱》。

体验地址:www.linkedren.com/

【奶兄微点评:从某种角度来讲奶兄是看着友谱长大的,从idea到设计到产品原型到内测到正式上线的;还记得某个下午招聘界的某资深大咖找我聊社交与移动招聘,把友谱最初的设计思路和逻辑与我分享,那个兴奋劲;然后他拿到天使轮投资,组建团队实现app功能,5月份开始进行初步内测,到7月份正式上线,一路走来感慨多多;据使用友谱的HR反馈,还有很多的问题待完善优化;至于这个招聘工具(请注意是内部推荐招聘工具,而不是社交,也不是平台)是否能在招聘过程当中给HR和企业带来价值,各位可以自行体验与吐槽。】

四、【见招】

7月15日大学生求职平台见招正式上线,见招专注于应届生全职和在校生实习招聘。据奶兄八卦,见招的董事长是陌陌出来的VP。

体验地址:www.wantni.cn

五、【一米网络】

无锡一米网络有限公司宣布正式完成3000万元人民币的A轮融资,投资方为上市公司中国高科旗下上海观臻股权投资基金及其他个人投资人。

体验地址:www.1mi.cn

【奶兄微点评:奶兄第一时间与一米网络的薛总取得联系并祝福他,与他探讨了关于蓝领招聘的问题;薛总表示一米在拿到A轮之后先会专注于蓝领招聘这块,未来可以延伸到其他方向,但先把目前的事情做好,是不是能通过互联网工具来解决蓝领招聘的区域性问题。】

六、【拉勾网】

拉勾网在其2周年发布会上宣布,将由垂直在线招聘平台向互联网职业成长平台进行战略升级,计划在3年后公司招聘业务仅占整体业务构成的10%,而职业成长业务则占据90%。

拉勾将由招聘平台转变为集合招聘、人脉对接和培训于一体的互联网从业者职业成长平台,此外,还将成立成长商学院。

【奶兄微点评:最近朋友圈有个文章很火《拉勾无奈转型:四处试错寻求想象空间》,奶兄真心不想喷小编是个标题党;拉勾转型不是无奈而是必然,招聘+职业培训+职业成长才是就业的事情,而且未来可以做更多的事情;奶兄早就讲过未来的趋势是某些垂直招聘网站在垂直纵向领域的横向发展。

奶兄建议拉勾网可以考虑收购猿圈,或者和猿圈、Aspiringminds合作。】

七、【无忧精英】

据悉51job旗下的中高端招聘平台无忧精英免费开放了3000万人才简历库,还有800万高级人才简历库。

各位可以自行体验,体验地址:www.51jingying.com/

【关于奶兄】

我不是大V也不是大师,我是草根,我是屌丝,我是奶兄,我为自己代言。

欢迎各位关注奶兄的“小奶嘴”,让我们一起愉快的玩耍。

观点

美国在线教育的崛起:开放课程将会“吞噬”传统课程

导语:免费、自选的开放课程正在快速取代传统学校里的教科书,而且,人们似乎也非常欢迎这种转型。

本文作者Eric Westendorf,是在线视频教育平台LearnZillion的联合创始人

你知道个人电脑,手机,以及数码相机有什么共同点吗?它们一开始都不是市场上的主流产品,但是当某个临界触发点到来,忽然,它们就会呈爆炸性增长。

在过去的一年里,笔者相信“开放课程”,或者说是那种可自选、且免费的课程,在K-12教育领域里出现了类似的转折点。(注:美国基础教育的统称。“K12”中的“K”代表Kindergarten(幼儿园),“12”代表12年级(相当于我国的高三)。“K-12”是指从幼儿园到12年级的教育,因此也被国际上用作对基础教育阶段的通称。)在美国,越来越多的学校不再选择传统教育出版社(比如培生集团)发行的教科书,而是选择开放课程,这种现象再以往从未发生过。

这种转型是极受欢迎的,使用开放课程,也被人称为开放教育资源(OER),能够节省一个学区的教育开支。当各大学区开始选择免费课程,意味着他们无需在印刷教科书上花费太多,只需选择一个能够管理数字化课程的网页平台即可。而相比于过去学校在教科书上动辄花费数百万美元,如今开放课程的费用大大减少了,事实上,如果分摊到每个学生身上,最多也就50美元。

多年以来,美国各大学区最发愁的就是节约成本,而且从一片空白,到东拼西凑规划课程也让老师们伤透了脑筋。现在,其实也是第一次,“妈妈再也不用担心我学习了!”因为,学校可以尽情使用开发课程。举个例子,教育网站EngageNY上提供的课程,能够满足幼儿园到12年纪老师教授数学和英语的需要。不仅如此,在课程评级网站EdReports上,EngageNY旗下的K-8数学课程是唯一一个获得最高评级的课程。而传统教育出版社(比如Go Math,Houghton Mifflin Harcout)出的小学数学教材,由于不符合全新的教育标准,而被评级为“不符合预期”。

然而,如今的转型只是一个开始,开放课程将会“吞噬”传统课程,为什么这么说呢?不妨来看看以下四大原因:

1、数字化转型正在加速

完成数字化升级的学校越多,选择的开放课程也会越多,为什么呢?因为通过互联网,老师可以轻松访问开放课程,通过在学校部署高速宽带,学生和老师都可以收获更多互联网教育资源。

预计在未来的五年时间,美国将会投资超过80亿美元升级教育宽带(E-Rate),确保99%的学生可以轻松访问互联网。而且随着硬件成本的下降,学校能更容易从传统教材转换到开放课程上去。

2、完整,开放的课程数量在不断增加

上文提到的EngageNY是教育界人士访问开放课程的一个选择,但实际上,市场上还有很多提供类似开放课程的教育平台。

K-12开放教育资源协会( OER Collaborative)得到了全美11个州的支持,旗下包括了州立学校主任官员委员会(CCSSO)和The Learning Accelerator(TLA)两大组织。该协会正在帮助开发多种全课程,高质量的开放课程。

笔者本人是在线视频教育平台LearnZillion的联合创始人,也是开放课程领域里的一份子。我们开发完整的K-8数学课程,希望能够突破教育出版商和老师之间的障碍。我们平台上有一支由140名老师组成的“梦之队”,他们来自全美38个州,我们根据老师的专业知识,授课经验,以及团队合作技巧,从4千名应聘者中精挑细选出一批最优秀的老师。我们的老师有很强的竞争力,绝不比任何一所高校里出来的老师差。

一旦选出一名优秀的老师,他们将会被安置在一个五人组团队里面,由一名数学专业教师带领,负责一系列课程规划,就像搭建乐高积木一样,最终构建出一个庞大的课程框架。

观点

推荐阅读:经纬投资左凌烨谈企业应用服务之道

编者注:你如果是在做2B的服务(企业应用服务)你可以阅读,内容有参考的意义!当然你也可能被带进沟里,你需要更前沿的知识和观念,毕竟观点有点老。谈到美国的2B市场确实红红火火,我想你有必要自己去看看,看看那边究竟是什么情况(谈到的美国人力资源的例子有点老啊)。那么十月走起吧!http://sv.hrtechchina.com/

经纬在三年前开始系统化地投资企业服务,到今天为止投资的公司已经接近30家,未来还会更多。相信到2018年,中国企业服务市场会诞生出第一批估值过10亿美元的独角兽。本文转自《财经天下》微信公众号“财经天下传媒”,已获授权,口述|左凌烨,文字整理|朱晓培,摄影|王攀。

从2002年,加入美国中经合开始,到现在,我已经做了13年的投资了。

第一个印象深刻的投资案例,是2004年我与张颖一起参与了对分众传媒的投资。到2005年7月,分众上市时,我们获得了20倍的回报。大多数情况,经纬参与的阶段都是A轮或天使轮。一旦决定对企业投资,无论顺境或逆境,我们都会陪创始人一直走下去。

我主导投资了土巴兔、猎聘网、猿题库、北森、OneAPM、销售易等几十家公司。从这些年的投资经验来看,作为一名董事,最重要的是要有眼界。在创业公司遭遇业务转型、并购或者上市等关键的时刻,有眼界的投资人可以从不同角度为创业者提出参考意见。

去年,我们带了一家企业服务公司去美国考察。去之前,我对创始人说,“做企业服务市场,现在就着急赚钱,就等于把市场份额留给了竞争对手,现在的投入是为了更好地圈地。”他开始将信将疑,但从美国回来后,我发现他已经加大了销售和市场投入,已经完全理解企业服务商业模式的本质。

过去,中国的绝大部分投资都集中在To C(针对消费者市场)领域,因此这个领域现在在很多地方已经超过了美国。以前,中国To C领域的公司可能是把美国商业模式照搬到中国。但近两年,已经有越来越多的美国创投界人士到中国来学习中国To C领域的经验。尤其是与O2O相关,中国出现了很多创新业务,都是美国没有的。

但是,在To B(企业级服务)领域,中国与美国相比仍有很大的差距。过去一年,美国有超过15家企业服务领域的企业IPO,募集资金70亿美元,总市值超过400亿美元。其中包括Zendesk、Hubspot等明星企业,经纬美国也是他们早期的投资者。而在私募市场上,企业服务类公司融资总额超过100亿美元,包括了Cloudera、Slack、AppDynamics等。

预计到2016年,美国会出现第一个细分企业级服务市场,云服务占有率超过传统软件。这就是CRM(客户关系管理系统,Customer Relationship Management)。可以看到,Salesforce这些年成长迅猛,在CRM领域,已经超过老牌的企业服务巨头。而且企业级市场新公司的发展速度也越来越快!2007年成立的Box用了39个月才达到了1000万美元的ARR(年度经常性收入,annual recurring revenue),而2014年成立的Slack仅用了11个月就做到了,估值超过11亿美元。

从To C市场看,美国和欧洲人口加起来11亿,和中国人口13亿数量差不多。To C领域前三大巨头Google、Facebook、Amazon,市值加起来是8000亿美元。中国的BAT三巨头综合接近3万亿人民币,约5000亿美元,二者相差不大。

但在To B领域,美国加欧洲约有2700万家企业,三大企业服务领军公司Oracle、SAP、Salesforce,市值总和在3500亿美元左右。而中国约有2200万家企业,但却不存在一家市值百亿美元的SaaS(编注:SaaS是Software-as-a-Service,直译为“软件即服务”,它是指企业客户通过互联网来获得厂商的软件服务。)公司,更没有基于SaaS的10亿美元公司。

美国云端的企业服务市场年增速为47%。Salesforce在40亿美元收入的时候还在保持40%的复合增长,Workday年收入10亿美元,还能保持年复合70%的增长。而国内,用友、东软等企业,年收入40亿-60亿人民币,2012到2014年几乎没有增长。这是给所有创业者的一个绝佳机会。

实际上,过去十几年里,中国的企业服务领域出现过很多小的风口,从最早的用友、东软、金蝶,经过之前这一轮的准备,我们认为2015年将是中国企业服务的元年。

为什么认为是元年呢?可以明显看到,过去几年时间里,我们人力成本迅速增加,2008-2014年,全国工资翻了一番,迫使企业考虑使用软件和系统来提高人员效率,创造利润,节省成本。而中国智能手机的普及也方便了企业服务的普及。很多To C创业者经常说:只有移动端,没有PC端。在企业服务领域,我们今天不能完全抛弃PC端,但相信随着智能手机的渗透,新形态企业服务软件和手机结合,会激发出越来越多的新的商业模式,这在美国是看不到的。而且国家对软件国产化的支持,对去IOE化(编注:去IOE是指在IT架构中去掉IBM的小型机、Oracle数据库和EMC存储设备)的决心,对所有中国的创业者来说,也是一个绝好的机会。如果产品做强,营销做的好,很有可能借势把传统跨国巨头市场份额抢过来。

我们也看到,企业服务类公司的融资事件在逐渐增多。2012年,全国企业服务市场的融资只有96次,但到2014年,融资次数变为312。而从公司估值上看,2014年超过1亿美元估值的公司只有1家。今年估值过亿美元的公司已经有9家。相信到2018年,中国企业服务市场会诞生出第一批估值过10亿美元的独角兽。

所以,市场风向变化很快,今天你去问问国内的VC,企业服务市场已成为大部分机构关注排前三的领域。而经纬在三年前开始系统化地投资企业服务,到今天为止投资的公司已经接近30家,未来还会更多。

我们也是边投边学,在投了这么多垂直领域的企业服务公司后,才发现在美国,任何一个企业服务市场的垂直领域,竞争都十分激烈。以人力资源为例,招募选才有Taleo,核心人事有Workday,绩效管理有Successfactor,在线培训有Cornerstone等等,每家都是几十亿美元估值的公司,更不要说Workday有150亿美元市值。此外,还有无数家不同创业公司在做HR领域其他细分的事情。

而在中国,整个人力资源企业服务类公司真正拿到天使融资的企业也没有多少家。

眼下,社会人力资源成本的不断提高,移动互联网的发展和国家对国产化软件的支持,正在促生大量的企业级服务的需要。所以,国内企业服务市场上,创业者有足够成长的空间。如果能够获得客户认可,再辅以资本的支持,基本没有竞争对手。甚至不需要做过分细节的差异化,赢家就可以做到通吃。

经纬在To B领域投资时,会主要看创业团队是否具有以下三方面的特质:

首先是对企业用户有深刻的理解。在To C领域,如果你对做的东西足够热爱,就可能成为一个很好的产品经理。但在To B领域,你面对的是企业客户,它包含了很多方面的因素,比如企业员工在不同工作状态下对产品的使用,而且要对接企业内部各种流程。这不是一两天就能积累出来,也不是一两天就能开发出来的。一个企业服务类的产品,真正做出一个可用的雏形经常需要6-8个月,甚至一年的时间。如果你的企业服务产品只花了三四个月就做好了。那么,也许你需要重新打磨你的产品。

其次是团队互补。酒香也怕巷子深,做好产品是第一步,如何搭建一个好的销售机制,拿下垂直行业标杆客户,也至关重要。

最后是耐心。今天整个中国创业市场都很浮躁。在To C市场,公司成立一年就拿到三四轮融资也并不少见。但是在企业服务市场,这是很难发生的。在企业服务市场,我们对公司的长期评判标准只有两个,就是收入和续约率。只有你从用户那里拿到真金白银,并且用户持续续费,才证明你的产品和服务被用户所认可。

企业服务领域的融资,天使轮和A轮比较容易拿到。但是在B轮和C轮后,所有理性的投资者都会看你产生多少收入。在美国,成长最快的企业服务的上市公司,一般估值约是确认收入的10倍。不过,对于To B公司,收入增长在创业初期每年能翻三四倍就已经很好了,很难看到一家公司一年增长十几倍。所以团队要有足够的耐心。

在To C领域,后来者很容易颠覆原来的行业老大。一个10亿美元市值的公司,如果不能跟上用户行为改变的浪潮,几年内就会被抛弃。而To B领域,Oracle、SAP仍然还是巨头。这是因为,所有企业在使用一个服务之后,容易产生很强的惰性。企业服务软件牵扯到公司内部所有流程审批、权限和人员。你攻下一个企业不只是攻下一个用户,而是攻下上千个用户,这些用户行为已经被你改变了。你软件的系统和对企业的其他子系统完全对接耦合后,他真的很难再把你踢出去。

所以,如果你能对企业用户有深刻理解、团队之间产品和销售能互补又有耐心,我相信你未来会很有可能成为那个独角兽。

观点

云服务市场暗流涌动,华为挺进为哪般?

[摘要]华为在云计算上多年的技术积累和投入,已经在企业市场累积了众多合作伙伴。

中国是一个疯狂的市场,目前中国已经是全球最大的PC、手机、汽车等市场,而在云计算领域的巨大潜力,也让中国市场被业内IT巨头疯狂追捧。

目前,国内公有云市场正处于群雄逐鹿的市场格局,微软、IBM、亚马逊AWS等外资背景云服务商的不断杀入,使得国内云市场总体规模直线攀升。国内的阿里云、腾讯云等互联网系云服务提供商和三大电信运营商,更是利用一波又一波的大规模价格战抢夺用户,云服务市场竞争不断升级,市场黄金时间日趋成熟。

近期,华为挺进公有云市场的消息引起市场高度关注。据腾讯科技此前曝光的消息称,华为将在本月底正式推出公有云服务,并发布公有云战略。消息一出,立即引起业界高度关注。华为为何加入云服务战局?华为未来的云战略又将是什么?

公有云市场炙手可热

随着移动互联网对日常生活的不断渗透,全联接的趋势日益明朗。面对数据的爆炸与共享上百倍增长的趋势,企业现有的IT基础构架已很难支撑。此时,云服务成为一种解决这种矛盾的有效的技术解决方案,也成为了新数字时代下IT最重要的技术基石之一。

简单来说,云计算可以将企业所需的软硬件、资料都放到网络上,在任何时间、地点,使用不同的IT设备互相连接,实现数据存取、运算等。当前,常见的云包括公有云(Public Cloud)与私有云(Private Cloud)两种。

与私有云相比,公有云可以使企业毋须架设任何设备及配备管理人员,便可享有专业的IT服务,从而极大的提升企业的IT效率,并可将精力更多的投入到业务创新上。此外,公有云在大规模计算和大数据的处理能力上也都优于私有云。

基于这些优势,企业提升IT效率的需求不断催生公有云市场升温。据IDC的最新调查报告显示,2015年一季度全球云IT基础设施(主要指服务器、存储和以太网交换机)市场增长高达25.1%,市场规模达到63亿美元。公有云市场,2015年一季度同比增长25.5%,市场规模达到39亿美元;私有云市场,2015年一季度同比增长24.4%市场规模达到了24亿美元。

所以,公有云市场已经成为各个国际巨头的必争之地。

华为如何突出重围?

实际上,华为早在2008年就开始布局云计算领域,当时主要以私有云为主。2010年底,华为启动"云帆计划",正式宣布进军云计算领域;2011年10月,华为宣布成立IT产品线;2014年,华为领先的云操作系统Fusion Sphere 5.0发布。截至目前,华为已有上万名研发工程师,并广泛参与云计算标准的制定,拥有IT专利数千项。

分析人士指出,公有云是华为云计算整体战略的重要组成部分,此时加入公有云战局,从华为在IT领域的这几年积累和实践来看,其优势和时机已经具备。

对于华为为何进入公有云市场的初衷,华为常务董事、战略Marketing总裁徐文伟在今年分析师大会上对腾讯科技表示,IT设备的变现既可以是卖产品的模式,比如卖计算、存储产品,也可以是提供服务。大型企业既要有私有云,也对公有云有需求。华为的云计算能力能让企业在私有云和公有云之间方便地迁移,因为华为的公有云和私有云基于同一个架构,这样可以让企业能够享受到公有云的成本优势。

虽然公有云市场前景巨大,但已呈现出巨头圈地的竞争势态。那么,华为的优势是什么?又会面临哪些挑战?

近期,腾讯云和阿里云在云服务领域的圈地味道日渐浓烈。腾讯云和阿里云由于过去数年的积累,已经各自在核心领域具有不可复制的优势,腾讯云是游戏、社交,阿里云则是电子商务以及近期的大物流、大医疗等等。

与互联网为代表的平台服务型云服务提供商相比,华为公有云则属于云基础设施服务商,提供的是对企业IT系统的改造。换言之,互联网提供云服务目前更立足于互联网型应用,更多面向开发者,华为公有云则聚焦在为客户提供企业级的IT基础设施服务。

据了解,实际上华为公有云已经服务了很多客户,其中不乏重量级的政府和企业客户,如不久前刚刚签订了战略合作协议的大连市政府,双方将在软件云上进行深度的合作;在深圳卫视的全媒体转型创新中,华为的公有云同样参与其间并和客户进行了联合创新。

上述分析人士指出,由于云的市场还处在初级阶段,客户在云上的经验、人才和能力都还欠缺,华为这种能够全程的贴近客户,引领客户以及和客户共同前进的能力是其最大的优势。

华为轮值CEO、副董事长徐直军在分析师大会上曾透露,华为将向客户提供完整的云服务,还将为运营商提供相关服务。与此同时,公司将继续与其它运营商在海外市场进行合作,并向海外运营商提供云服务。

华为在企业市场始终坚持“被集成”的战略,在公有云市场华为也坚持开放心态与合作伙伴一起帮助企业实现其业务的云化转型。目前,华为不仅仅局限于产品层面的推进,在云服务生态链营造上也在持续加大投入,与多个行业巨头展开战略合作。如与腾讯等多个行业巨头分别建设了联合实验室,不仅是服务运营商和大型企业,更用来为合作伙伴验证可行的方案。

可以说,公有云对于华为既是个新事物,又不是个新事物,华为在云计算上多年的技术积累和持续投入,已经在企业市场累积了众多客户和合作伙伴,长期坚持成就客户导向的华为,在公有云市场给用户带来的服务值得期待。

但华为面临的挑战也不小,市场能否广泛认可还需要时间来验证,尤其是在产品的安全性和稳定性方面。与此同时、随着谷歌、亚马逊、微软、阿里云等大幅度下调云服务的价格,华为面对先手者的竞争攻势能撑多久还是未知数。

腾讯科技 郭晓峰 7月29日报道

观点

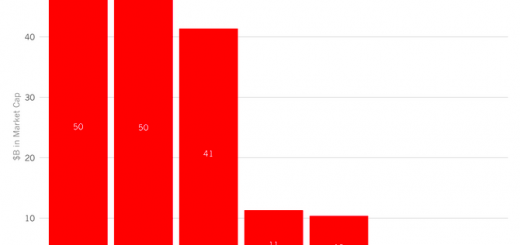

最成功的SaaS企业类别有哪些?

导语:SaaS企业在很多不同的领域在提供服务,究竟哪个领域的SaaS企业能够赢得最多的消费者?

本文作者是Redpoint Ventures 联合合伙人汤姆斯 汤古茨——主要关注软件投资领域。加入Redpoint前,汤古茨曾任Google 广告投放项目经理一职。完成机械工程本科与工程管理硕士学位后,汤古茨与朋友共同创立一家小型SaaS服务公司,主要针对法律事务所提供SaaS软件支持服务。

在每一家SaaS初创企业的销售过程中,都有一件事情在影响着人们的购买决定。这就是SaaS消费者的预算。SaaS企业在很多不同的领域在提供服务,究竟哪个领域的SaaS企业能够赢得最多的消费者?

要想回到这个问题,最好的方法就是在面对不同市场的软件企业之间进行比较。根据买家的不同,我将所有已经上市的SaaS软件企业分成了大约50个类别。

结果显示,HR服务类的SaaS企业和销售类的SaaS企业市场规模最大,分别达到了500亿美元;紧随其后的是针对IT部门的SaaS企业,其市场规模为400亿美元;排在第三的是财务和营销类SaaS,市场规模为100亿美元。

如上表所示,在销售类SaaS企业中,目前毫无争议的霸主为Salesforce,他们占据了这个类别总时长规模的92%。需要注意的是,将Salesforce完全归入销售类SaaS似乎有一点不妥,毕竟他们也提供营销和客户支持方面的服务。但是无论如何,这家公司的最主要营收渠道还是销售服务。

Zendesk,在客户支持领域,这家企业占据了总市场份额的77%。还有New Relic、NetSuite和LinkedIn等SaaS企业,他们在各自类别中所占的市场份额都超过了50%。

随着时间的推移,这种趋势会出现这么样的改变?我猜测销售类SaaS将会一直在所有类别中占据前两名的位置。因为,如果一个软件能让销售团队更加有效率,而且投资回报率很好,那么它就永远不会缺少买家。还有人力资源SaaS服务,企业永远都需要做招聘工作,如果一个工具能提高企业的招聘效率和质量,那么一定会有企业花钱使用它。

令人惊讶的是,营销类SaaS服务如今似乎并不是那么受人欢迎。Gartner预测,截止到2017年,企业CMO花的钱将会超过CIO,这对于营销类SaaS企业来说,应该会是一个利好消息。

这份分析有一个盲点,那就是它并有统计SaaS收购的总值。如果我们算上金额最大的6笔收购,那么这个市场还将添加500亿美元。我们发现,在这6笔收购中,有3笔都是人力资源类SaaS企业:Taleo(18亿美元)、Kenexa(13亿美元)和SuccessFactors(36亿美元)。

这些潮流非常有趣,但是我们很难用其来预测未来。在未来几年内,一些新的SaaS企业或许将会持续出现,甚至会不断壮大最终上市。届时,SaaS行业将会变成另外一番景象。

观点

亚马逊估值登顶背后:云计算露峥嵘,奈何在中国搞不过京东

导语:AWS信息的披露,是亚马逊市值超越沃尔玛的关键

在迎来20周年生日之际,亚马逊市值达到2466亿美元(按7月24日收盘价计算),这的确是一个值得纪念的时刻。

“不赚钱”的逻辑如何从被质疑到获认可,2015年起财报对三大业务进行重列的意义何在,亚马逊中国与中国电商(特别是京东)竞争的前景会怎样?

不盈利是一种战略

亚马逊将不盈利作为长期战略。具体来讲就是尽可能地扩大规模,不惜牺牲利润。这是典型的“top-line growth”战略。过去的十年是亚马逊快速增长的十年,营收的年均复合增长率达29.1%。2014财年,亚马逊营收已达890亿美元。

不过,2011年以来亚马逊的营收增速开始大幅回落,并且远远低于阿里、京东的水平。阿里2011〜2014营收平均增速75%。

某些中国公司喜欢拿亚马逊的不盈利说事儿,动不动就说“亚马逊还亏损呢!”其实,亚马逊只是不追求盈利,却从来没有肆无忌惮地亏损。

2004年以来,亚马逊仅在2012年和2014年出现财年亏损,净亏损分别占当期营收的千分之一和千分之三,而某些中概公司净亏损动辄超过营收!

在不断优化、降低成本的同时亚马逊没有象其它美国公司那样攫取高额利润,而是以相对低的价格向市场提供产品及服务,尽可能地扩张规模。所以亚马逊的毛利润率一直低于30%。

2010年以来,亚马逊在研发和物流方面的投入规模不断扩大,基本上是可着毛利润花。于是报表上的“net income”总在微盈和微亏之间徘徊。把经营利润“吃光用尽”的模式曾倍受质疑,如今已收到贝索斯想要达到的效果:在电商领域一马当先并强有力地冲击着传统零售。在亚马逊的攻势下,百思买、巴诺书店已经回天无力。今天亚马逊的市值超越沃尔玛是历史性的,说明多数投资人终于认同了贝索斯的理念。

亚马逊虽然不追求盈利,甚至主动亏损,但贝索斯却非常重视现金流,他说“股票价值是未来现金流的现值,而不是未来盈利的现值。我们最终的财务指标,我最想达成的目标就是自由现金流。”(出自2004年致股东的信)

2015年Q1,亚马逊净利润只有3500万美元,经营活动净现金流为4.98亿美元。

而在截止到6月30日的12个月中,亚马逊净亏损1.88亿美元,经营活动产生的净现金流入高达89.8亿美元,期未现金及等价物储备达102.7亿美元。充沛的经营现金流强有力地支持着对外扩张,截止到2015年6月30日亚马逊在过去12个月的投资活动净现金流出为66.3亿美元。

众所周知,编制财务报表的基本原则是权责发生制。即期内实现的收入或应付的费用,不论相关款项是否收到或付出都作为本期的收入和费用处理。贝索斯的观点则更接近收付实现制,收款以落袋为安,付款能拖就拖,许多中国老板也是这样想、这样做的!

重列三大业务的用意:云计算业务成估值功臣

在财报中如何对主营业务进行分类,乃至各项业务的名称都大有学问,对估值会产生直接的影响(乐视网就是此中高手,虎嗅去年3月23日文曾进行过分析)。

从2015年Q1开始,亚马逊把主营业务分为北美分部、国际分部和AWS分部进行独立核算。即按照营收与费用匹配的原则,把营收及履约费用、研发及内容费用、行政管理费用分配到这三个分部。

2015年上半年,北美业务分部营收272亿美元,同比增长25%。同期国际业务分部的营收为153亿美元,同比增幅仅为1%。因此上,北美分部营收在总营收中的份额升到59%(2014年同期为56%)。

首次独立披露的AWS(Amazon Web Services)业务,被称为亚马逊云计算,就是以Web服务的形式向企业提供IT基础设施服务。在全球扩张的道路上,亚马逊本身就是云计算的重度用户。2006年8月推出AWS之今,亚马逊成为举世瞩目的云计算服务提供商,客户总数超过100万(分布在190个国家和地区),2015年前六个月营收33.9亿美元,占比7%。

与中国投资人不同,美国人在二级市场不做VC,说白了就是不为概念估值。而在A股市场人人都是VC,认为自己能看到标的公司五年、十年以后的蓝图。所以,在美国即使是苹果也得拿销售了多少iPhone、多少iMac,拿实实在在营收、净利润说事儿。A股上市公司开个媒体沟通会、放个PPT,甚至改名为“匹凸匹”都能让股价翻番。应当说美国投资人的保守是有道理的,可以大大降低被忽悠的风险。

亚马逊单独披露云计算(AWS)的营收,尽管占比只有7%,但资本市场对这块业务的认知度大幅提高。AWS信息的披露,为亚马逊市值突破2400亿美元,历史性地超越沃尔玛做出极大的贡献。最近讨论亚马逊估值的文章,把云计算业务视为“功臣”。

2015年上前六个月,亚马逊三个分部的经营利润(不计股权激励)合计为17.8亿美元(同比增加96%),其中69%来自北美分部、37%业自AWS分部(两者合计超过100%是因为国际分部亏损9500万美元)。

亚马逊在北美以外的多个国家成为最大的电商,如英国、法国、日本、印度等。但在“好啃的骨头啃光”之后,国际业务遇到了瓶颈。2015年前六个月,国际分部营收的同比增幅仅为1%,经营亏损却增加171%。这种情况下,只能对AWS分部寄予厚望了。

不客气地说,亚马逊营收增长并不理想,AWS短期内难当大任,接近2500亿美元的市值恐怕会成为阶段性“顶峰”。

京东与亚马逊(中国):青出于蓝而胜于蓝

亚马逊进入中国后,沿用了它在美国的成功经验(比如自建现代化物流体系),这或许是亚马逊在中国存活下来的重要原因,而与京东竞争的成败,是亚马逊中国能否活得好的关键。

亚马逊强大数字出版和AWS业务是京东没有的,但两家还是有许多相似,京东的发展战略与策略对亚马逊(美国)有诸多对标之处。实际上,在京东赴美上市前,投资人曾参照亚马逊给京东估值。作为电商,它们有两点格外一致,而京东执行得甚至更加彻底。

首先是重营收、轻利润的策略。亚马逊经营利润始终为正,利润率却越来越低。京东经营利润率始终为负数(有些过了)。

但是,看看京东和亚马逊所取得的市场份额,前者的策略显然更适合中国国情。

其次是对物流服务的重视。高效的物流体系不仅可以提升用户购物体验,还可通过为第三方卖家提供服务获得收益,将物流体系从成本中心变为利润中心。在这一点上,京东其实是美国亚马逊的学生。

不过与亚马逊中国相比,京东更加倚重自建自营物流。截止到2014年末,京东拥有7大物流中心和分布在40个城市的123个仓库(总面积超过200万平方米)。京东还运营着3210个配送站,覆盖全国范围内的1862个区县。快递员、保管员、客股人员分别达到3.5万、1.26万和7758名。凭借强大的物流体系,京东可为134个地区提供当天送达的“211限时达”服务并在另外866个地区提供次日达的配送服务。

亚马逊则是“两条脚走路”。截止到2014年末,亚马逊在中国拥有13个运营中心,配送区域覆盖全国近3000个城市区县;同时亚马逊与四通一达、顺丰、全峰、宅急送等快递公司达成合作。在自营与第三方物流的共同支持下,亚马逊当日达及次日达的服务覆盖了1400个城市区县。在数量上超过京东,但口碑方面尚有差距。

亚马逊进入中国市场已经十多年了,却一直徘徊在第二阵营。日前,亚马逊国际业务总负责人迭戈·皮亚琴尼对媒体表示:错过了不能再错过,亚马逊在中国“绝对是可以更激进”。

一方面亚马逊足够优秀、足够了解中国,而且已有大批拥趸,不存在被挤出中国的可能性。但另一方面,阿里、京东已经太强大,亚马逊讨不到什么便宜。

土洋电商将长期对峙下去。

来源:虎嗅网

作者:Eastland

观点

暴雨将至,“职场社交”大战略态势分析:攻略地图、精准进击

近日,领英中国独立开发的职场社交产品“赤兔”上线,意欲打造最懂中国职场的社交产品。此前,脉脉的地铁蓝色风暴刚过,钉钉“钉一下”的特色企业沟通正引热议,而会会、名片全能王、和聊、微人脉、脉圈、好好约等主打移动端的产品也都磨刀霍霍,一时之间“职场社交”这一战场风云突变,大有恶战爆发之势。而赤兔作为“洋公司”再创业杀出的本土产品,究竟是上演Uber对本土专车平台的打压,还是变成易趣对淘宝的悲剧?

一、赤兔观察——萌马初现、剑锋未名

顾名思义,所谓职场社交就是针对职场人群的高度垂直化产品,主打“职场沟通、人脉关系、职业话题”等,其常见演进路线往往有公司协作工具、跳槽招聘社区、商机合作渠道、职场大V自媒体平台几个方向。

综合来看赤兔第一版,表现出了几个特征:

1、产品层呈现“四面布局、防御卡位”的特征,即从第一版就做了信息流、im、活动、群组、LBS、人脉梳理等功能,从而从上线伊始就很像职场版的“微博+微信+陌陌”,但是并没有看出显著的重点和方向。给人的感觉是要做“卡位”,所有竞品会做的功能和方向,我都预先卡好,至于重点做那个估计要看市场数据反馈,赤兔的产品团队似乎仍在憋大招。不论如何,能在初代就做出一般社交产品三次迭代才具备的功能矩阵,诚意和决心可见一斑。

2、设计层呈现年轻化、小清新的特征,一匹萌马不仅和老东家风格迥异,也一改职场社交App冷冰冰的基调。

3、运营层高举高打,从一开始就引进高质量的大V,并注意控制社区话题(包括倡导中文交流),领英对“精英人群”的吸引合作能力一以贯之。同时强化身份审核,建立严格的邀请机制,确保用户资料的真实可信。

除此之外,有三个初步的端倪:

一是回避了以往所有竞品最喜欢突出的跳槽招聘功能,尽管按照业界的常规理解这绝对是“刚需”,菜狗认为这是赤兔团队有意避免产品从职业社交沦为猎头横行无忌HR社交,而更强调高质量的人脉和内容。

二是较早引入了LBS机制,可能对社交O2O会有较大关注,借助于领英大公司的资源,一上来便卡位精品优质活动也是优势所在。

三是强化算法优势,和领英一样将通过一系列的推荐算法和功能,帮助用户发现和拓展人脉。

总体来看,这匹萌马憨态可掬、很有人缘,但可爱的背后剑锋何指,何时“图穷匕见”还有待观察。

二、职场社交——中西迥异、困境重重

近年来职场社交移动平台备受关注,主要是得益于领英在海外的巨大成功,按照“赛道理论”,中国理所当然应该崛起一个强大的模仿跟进者。尽管这种声音早就司空见惯,但职业领域的“微信”似乎一直没有真正普及。究其原因,可能是因为中西方在职场领域的巨大差异,很多在美国市场很容易就玩起来的东西,在中国完全玩不转。这就好像我们看到美国电影中,办公室动辄上演激烈冲突,拍桌子、掐衣领、扬长而去司空见惯,这在中国的职场环境中几乎是不可想象的。领英的成功是建立西方诚信开放规范化的职场体系中的,而中国呢?

对比中西方,菜狗最喜欢看经济环境、制度环境和文化环境三个层面:

经济上看,老外经济水平总体宽裕,在社交中乐于分享,愿意毫无功利目的(貌似)地探讨一些话题,也更愿意讨论一些和名利无关的阳春白雪小心情,这在中国几乎是不可想象的。由于人均资源如此有限、竞争如此剧烈,很多人甚至面临基本的温饱问题,中国人的职场社交往往体现出“急功近利”的特色,目标明确、重点清晰,如果不围着“名财色权”转,一味的阳春白雪小清新几乎不可想象——不是学生了,都是“成年人”了!

制度上看,西方经济社会的各项制度建设完善,契约精神和诚信品质成为广泛自觉,这也就保证了职场沟通更简单、直白、高效,不绕弯子。这在中国依然不可想象,尽管各项制度已经建立起来,但契约精神的培养依然任重道远,“关系文化”的遗毒依旧无处不在,因而国人的沟通更含蓄隐晦,做事之外常常渗透人情、关系、站队、面子、猜疑等因素,这在一线城市之外、第三产业之外的区域特别明显——技术的发展固然可以带来“发现和连接的高效”,却并不能优化“沟通的深度和质量”。

文化上看,欧美人的上下班是分离的,上班再拼,到了下班也就是个人生活。而亚洲人常常是两者不分,上班混时间干生活之事,下班“准加班”时刻业务奔忙。基于此,往往微信一个平台就已经可以解决所有问题,本来就是工作生活不分,也就没必要搞出2个平台。比如菜狗的微信好友近3000,且多为IT圈和创投圈人士,早已当做“工作版微博”使用了——当然这只是一家之言,最近也有报道指出很多人深受职场生活不分的困扰,更是有统计76%的人想区分职场圈和生活圈。

以上几个方面,倒不是要扬西贬中,而是要让大家明白,这是特定阶段我们最基本的现状,要接地气就必须首先承认并接受之。而这一点,也使领英在中国变成了外企精英社区,是“常常要和老外打交道的人”的平台。从这个角度看,领英能认识到这一点并放手让中国团队做赤兔、脉脉在本土化的一系列创新(八卦切入、算法匹配、规则限制)、钉钉对企业内部沟通协作的突破创意、会会对社交O2O的专注等,都值得肯定。但菜狗必须泼冷水的是——目前来看各家功夫远远不足,要想更了解中国职场还有很多路要走。

且不说以上中西方的迥异,要想做好职场社交,还得面临以下生死考验:

1、中国职场的大多数(传统行业)并没有尝试新鲜手机App的习惯,尤其是这些行业的“高层”,往往有自己封闭的小圈子,根本不需要新的职场社交平台。这就导致了职场社交App不仅一上来很难走“自上而下的高层路线”,而且还得承担培养用户习惯的重任。

2、中国职场呈现严重的分裂不对称特征,各行各业、外企国企民企、创业公司和大公司、体制内外,差别常如天壤,这一点在地域上同样明显,一线城市的部分领域已经呈现欧美化的职场文化特征,但到了二线城市立刻又回归隐晦政治和关系站队的温床。

3、职场真实资料和经验能力数据的准确获取难,于是在职场社交平台中你看到CEO、创始人、总监满天飞,各种大项目经历,却依然心存疑虑、不敢相信。

从这个角度看,今天职场社交做不好的根本问题或许是平台提供方的“基因问题”,或者外企基因,或者纯互联网基因。如何理解中国职场如此风格迥异、差距巨大的文化和需求,菜狗曾经在“办公室”蹲守多年,相信如果不是在这样的环境中待过的人,是一定不能理解《二号首长》的惊心动魄、《沧浪之水》的无奈和《我与上一代人的战斗》中描绘的迷茫。正因为这样一种基因问题,很多人甚至有了这样的质疑和感叹——职场社交是伪命题?

三、战役要点——攻略地图、精准进击

职场社交是不是伪命题?如何读懂中国职场?笔者暂且抛砖引玉,谈一谈自己眼中的要诀。需要声明的是,本人是野路子产品菜狗,所言未必专业靠谱,也绝非职场大咖管理大师,只不过在国企大公司“办公室”熬了很久,对各个部门的制度、管理和问题“略懂一二”。

(一)目标用户

目标用户?不就是职场白领嘛。哪有那么简单,中国职场的复杂性,导致了根本没有单纯意义的“白领阶层”,别看都叫销售部、市场部、人力资源部,职责范围和做事风格却完全不同。那么对目标用户的选择,就面对几种权衡?

1、高打还是低打?

高打就是从企业的精英高层和核心管理者打起,优点是便于形成自上而下的“辐射效应”,带动公司甚至行业的规模上量,也比较容易树立产品的“调性和逼格”,噢耶!

可事情哪有那么简单,目前多数的传统行业“中层以上”管理者不仅不喜欢尝试新鲜App,甚至上网都有些“文盲”,一些产品的使用甚至要通过一纸公文行政命令,他们有自己的高端圈休闲场,对“手机社交”既无动力也不适应,或许有效的动机就是“结识所在行业或更牛逼的高层、挖精英人才、了解上层八卦风向和解决一些私人问题”了,甚至了解一线实情心声对多数人都是多余。

低打自然就是主打职场新人,这部分年轻人对互联网敏感、喜欢尝试新鲜的手机App。他们的“痛点”也比较明显:职业待遇不平衡,年轻稚嫩没经验,找不到好的公司、岗位和平台,常常被打着“年轻人要多锻炼”旗号的老手们坑,成为事情最多、责任风险最大、收入和优质机会最少的杨白劳;职业发展不顺畅,目标规划不明,培训和锻炼机会找不到,晋升规则更是云里雾里、讳莫如深。

中国的这一代年轻人经历着hard模式,传闻即使一线城市的大公司里,年轻人要想晋升中层,也平均需要等待7人升迁、离职或退休,并非因为那些人能力更强,只因他们更有资历。OK,这一部分人群看起来是能抓住需求了,但除了脉脉的八卦社区能来点负能量的舆论监督,好像并没有谁根本解决这些问题,没有中上层的使用,似乎又难以形成真正的整体效应。

正如一位叫“微笑”的网友所言,当今职场最大冲突是上层的人牢牢占着位置控制资源,下层人心浮躁人人觉得自己是可造之才就差伯乐,谁能解决这个问题谁就有机会。

2、做人还是做事?

一般的职场人群,常常有三种倾向,即做人、做事、不做人也不做事。

喜欢做人的人自来熟、对人脉关系更敏感,常见于办公室政治、销售、人力等岗位,所做的工作往往对“专业性”要求不高,他们更乐于认识有影响力和决策力的人,编织自己的关系网。

喜欢做事的人有点闷,对业绩证明和专业提升更关注,常见于专业性要求高的行业和岗位,他们更乐于认识专业内的大神,用卓著的业绩证明自己建立口碑。

不做人也不做事的人比较会混,往往是前两者的“受挫者”,因为自认为性格能力不足以争取上升通路,索性出世无争,更喜欢忙副业和生活,早早结婚生子求安稳。

需要说明的是,这三者只是“一段时间内倾向不同”,并且常常是在一个人身上同时“兼而有之”或不同阶段“互相转化”的。但正因为不同的倾向,他们的追求也就完全不同,而且往往互相“看不太惯”。

3、垂直还是跨行业?

先做互联网、金融、传媒这样的行业好把握需求、起量快,但是往往遭遇后续跨行业全面推广的瓶颈。一上来就跨行业又战线太长,很难找准一个共性切点——招聘算一个吧……

(二)切入点

要打职场社交,切入点非常关键,常见的路线有:

1、先做成企业内部的沟通协作工具

国外代表是Slack,国内是钉钉,“钉一下使命必达”解决企业沟通屏障和执行力难题,同时搞定OA、邮件、文件管理(云空间)、流程审批和项目进度控制。由于现在企业运作中,大量使用高投入、定制化的OA、CRM、SaaS等平台,对2B能力的要求极高,短期内根本不是创业公司可以玩得转的。

所以菜狗的建议是从这些系统平台中抽出一个更需要“移动化”的小功能,做成一个2C的基础工具,这就好像超级课程表、课程格子是从教务系统中抽出了课程表、成绩单,进而绕开学校做成了一个针对学生的高校社交产品,这就是“2B中的2C”。如果从企业的日常沟通如日程安排、目标控制、项目评估、流程监控、信息数据反馈等中任选一点做到极致,绕开公司管理层在员工中推开,或有机会。

2、先做成跨公司的沟通渠道

代表是脉脉,主要应用领域是招聘跳槽的大数据匹配。也就是说,从各个公司之间交流常用的商务合作、投标竞标、投资融资入手,抽一块做到极致,或有机会。

3、先做成人脉的搜索和发现平台

代表是赤兔和脉脉。建立在真实资料和大数据推荐算法的基础上,方便及时、智能地拓展人脉。

4、先做成职场精英的精品内容社区

代表是赤兔,首先集中职场中高端人士,打造精品UGC和社交O2O,进而为整个社区“定调子”,如果未来能做成一个“清洁版”的职场微博或职场知乎,则优质关系和内容的吸引力将非常强。

5、先做成职场职业者个人的发展和“背书”工具

代表是领英,其职场档案数据已经具备某种公信力,成为高效率的背调工具,也成为职场精英的优质名片。然而在中国,似乎并没有哪种职业数据可以具备如此的力量,以笔者个人的体验,即便经过第三方专业人才机构的层层测试筛选,被证明是少部分具有突出的领导力的人才,也可能因为“不会站队”等原因在最后一刻被pass。如果赤兔能解决这个问题,或许复制领英的成功。

6、先做成职场约约平台

代表好好约,关于这一块以前的文章提到很多,就不赘述了。

(三)核心资源

各大平台都声言重视“人脉”,深知关系在中国之重要,但对“人脉”的理解仍显较浅。目前职场社交主要集中在“发现和结识人脉”的匹配上,而对“拥有和利用人脉”的深度毫无作为。要知道,认识一个人和真正拥有这个人脉完全是两码事,很多时候你各条道上都认识人,关键时刻却一个个掉链子,正如网上热传的《请不要高估你的人脉》一文中提到的:“具备什么级别的实力,才能真正拥有什么层次的人脉。”话虽冷酷,但毕竟人本质就趋利避害,贯穿利益的职场更是如此。

因此,职场社交的本质无非是展现自己的社交价值(权利钱貌知),换取和同样具有社交价值者的社交机会,进而通过这样一个过程获得各自想要的利益。这种社交分为两种:

1、投资型社交,即通过社交行为提升自己的社交价值,比如结交人脉、提升能力经验、实现证明背书等;

2、消费型社交,即通常意义的“透支人脉关系”,通过麻烦别人来解决切实的问题,比如找人帮忙、聊天倾诉、异性……等。

因此我们发现,职场社交平台的核心资源一定是内容(信息)或关系(人),人们通过对这些核心资源的追逐获得机会、业绩、经验、心理满足(虚荣心归属感表达欲)、附加便利等。只要能持续地汇聚和自发地生产核心资源,则平台一定具备强大的流量优势。那么核心资源如何定位、如何汇聚、如何自发组织和增长、如何吸引和使用呢?对于个体的人来说,如何展示其社交价值,如何发现需要的社交价值,如何抓住并利用社交机会?这是职场社交平台建立护城河的关键。

显而易见,职场社交产品要避免沦为微信的“吸粉器”,其关键就是做实“职场”这个独特的场景,满足场景中的高频需求,帮习惯了混淆工作生活的中国用户做好角色的分离,比如赤兔的优势就是基于算法的推荐、帮助用户精确获取人脉,真实严格的职场身份审核、建立安全和信任感,更多的职场话题和UGC、便于职场圈和朋友圈的角色分离。

(四)过滤机制

这几乎是职场社交产品能否“做大做长久”的生死线了。社交软件的难做,就在于让“能对的上的”需求巧妙对上,让“对不上的需求”互不干扰。现在多数产品往往是从前者中找到了一个点,结果用户激增面对后者的问题束手无错,正所谓生于社交红利、死于信息噪声。而略严肃的职场环境,对信息噪声又特别敏感。试想一下,如果跨行业地大推,导致信息流渐渐被鸡汤和广告占据,im天天有业务员和猎头说早上好并握手,本来非常干净的平台在规模压力下步步走偏,那是多么令人痛心疾首。

这个影响太恶劣了。前段时间网上有篇热文《圈子不同不必强融》被广为传播,相信大家都有感触。互联网圈做深的人,对务实干货往往到了如饥似渴的地步,一看到鸡汤或者国家大事文往往嗤之以鼻、觉得很low,而后两者却常常是传统行业从业者的最爱。职场社交平台如果不能处理这种矛盾,一定会导致信息过载和蒸发效应,这里应该建立三层过滤网:

1、过滤虚假或不完全资料

职场社交只有大家身份真实才有得玩,即便匿名社区也应该后台实名。现在的问题是缺乏有效的身份认证机制,不是我吹毛求疵,如果加你好友的人,资料里写的都是“个人企业老板、车间技术员、摩根X通”,你愿意通过吗?如果加你的资料是“淘宝”,后来发现是淘宝店家,资料是“微信”,后来发现是微商,你以后还敢通过好友吗?

2、过滤信息骚扰

特别是来自销售员、猎头、微商之类的信息骚扰,这里要把握一个平衡:如果平台完全杜绝猎头和销售、没有商机可言,那么一定会水至清则无鱼,变成高端精英自娱自乐的秀场,但是问题在如何不让此类信息成为“骚扰”,做好引流?

3、建立分级别、分场景的沟通机制

这一点脉脉做了很多探索,比如限制添加好友人数、好友三级认证,但是规则仍然常被钻空子,比如必须对话十句才能升级,于是常有人找你升级,是接受还是不接受?很多时候碍于情面会接受,麻烦又是一堆。所以,是否应该引入双层多维度的沟通,即个人号也可切换成“企业号”,而商务合作方面的沟通用企业号进行;同时沟通可通过邮件、临时性可销毁的群聊、好友聊天三种维度,并允许“单向关注点赞之交”的存在,到多熟用什么维度。

总之,最近的常常是最远的,最高效的常常是最低效的。单方向增强沟通的效率,一定带来更多的困境和问题,反而使沟通越来越难以为继。

四、结语——长路漫漫,满怀期许

虽然文中列出了四大要点,但是难以想象一款产品能一上来就解决这四大问题,能够在一个战略点上有突出斩获已属不易。毕竟,要懂中国职场是如此复杂艰难,需要循序渐进、琢磨体会,是一个摸着石头过河、不断试错的过程。印象中最洋味的领英如今为中国而变,打造“最懂中国职场的社交App”,然而这条道路并不容易,接下来就是挖掘产品爆点和优势运营资源的赛跑,是的……这是一场赛跑,目前仍在起跑线,先行者或后来者都有机会,谁找对了产品的点、谁利用好了资源、谁解决了上述四大问题,谁就将赢得下一个恐龙级市场。或许这场战役,又会成为日后互联网商战的教科书。

正如领英中国区总裁沈博阳的表述:“我们和创业公司没有区别,在中国做赤兔就是100%我们说了算。”菜狗认为,如果真能忘记大公司背景、甩开体制的包袱、带着从0到1的心态轻装上阵,这匹萌马搞不好用不了多久就能成为“猛犸”。而早已枕戈待旦的竞争对手们又将有怎样的新招?无论职场社交的选手们使出怎样差异化的杀招,都将使这个领域的战争更加风云莫测。

职场社交大战方兴未艾。作为一个曾经的上班族、如今的创业者,我深深地理解置身于中国职场的各种压力、无奈和困顿,也真心希望市面上能有一款产品、真正解决大家的需求,而不是看着“职场社交是风口”就扑上来。我更希望的是,能有一款职场社交产品,不仅抓住需求,更能从深层影响和改变中国的职场文化,毕竟作为一个如今已是世界大国的国家,需要一个更加先进的软环境,这个国家的年轻人,需要一个更诚信更有秩序的未来。

作者:张俊(李慕阳是所著小说主人公),野路子产品菜狗一枚、创业在上海,打磨全新兴趣APP中,微信号:biohazard2010,欢迎勾兑,吵架不回。

扫一扫 加微信

hrtechchina

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

观点

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina